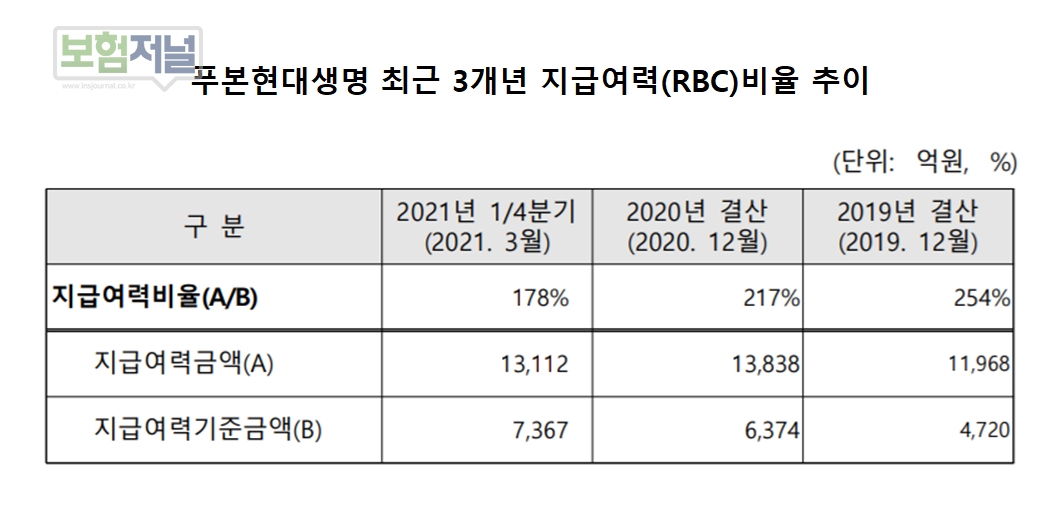

건전성 지표인 지급여력(RBC)비율, 3년 연속 하락… 올해 1분기 178.0% 불과

유상증자, 신채널 추진보다 퇴직연금영업 정상화와 IFRS17·K-ICS 건전성 대응 우선

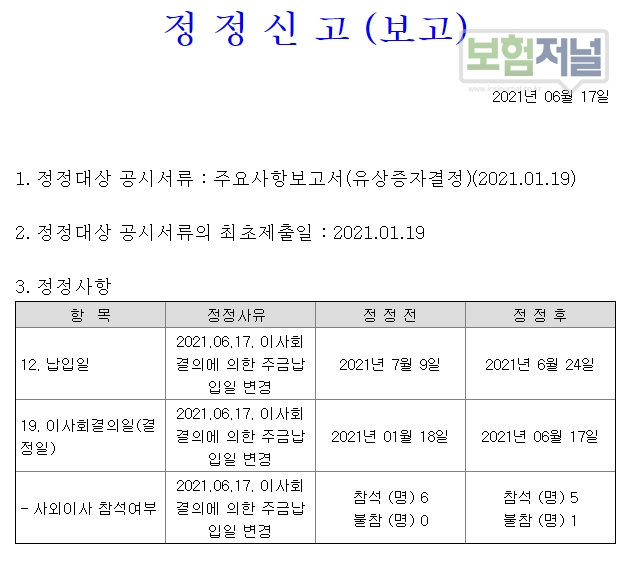

푸본현대생명이 지난 24일 6개월 지연됐던 4580억원의 유상증자에 성공했다. 푸본현대생명의 유상증자는 당초 올해 1월 18일에 계획 했으나 주주사들의 내부 절차가 예상보다 길어지면서 지난 6월 17일 거쳐 6월 24일에서야 주금납입일이 재정정되면서 유상증자가 마무리 됐다.

◇ 건전성 지표인 지급여력(RBC)비율, 3년 연속 하락… 올해 1분기 178.0% 불과

푸본현대생명의 RBC비율은 2018년 12월 298.0%에서 2019년 12월말 254.0%, 2020년 12월말 217.0%를 거쳐 올해 3월(1분기)에는 178.0%까지 떨어진 상태다. 3개년 연속 급격히 하락하고 있다.

아이러니하게도 푸본현대생명의 RBC비율 하락은 이익기여도 비중이 높은 퇴직연금 비중이 높은데 기인한다. 금융당국이 2023년 도입 예정인 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 대응차원에서 지난 2018년 부터 원리금보장형 퇴직연금의 신용위험액과 시장위험액을 요구자본(지급여력기준금액)에 추가로 반영 하면서 RBC비율이 줄곧 감소해 왔다.

RBC비율에 적용되는 퇴직연금 원리금보장형에 대한 위험액 적용비율은 2018년 35%에서 2019년 70%, 2020년 100%로 확대됐다.

지급여력(RBC)비율은 보험회사의 각종 리스크로 인한 손실 금액을 감안한 자본량인 가용자본(지급여력금액)을 요구자본으로 나눈 수치다. 요구자본(지급여력기준금액)은 보험회사에 내재된 각종 위험요인이 현실화할 경우 손실을 보는 금액이다. 따라서 요구자본이 늘어나면 RBC비율은 낮아지게 된다.

◇ 유상증자, 신채널 추진보다 퇴직연금영업 정상화와 IFRS17·K-ICS 건전성 대응 우선

푸본현대생명이 대규모 유상증자를 추진한 이유로는 △ 퇴직연금영업 정상화 △2023년 도입 예정인 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)의 선제적 대응 △ 부수적으로 GA채널, FC채널의 재론칭 등으로 알려졌다.

우선적으로 회사내 이익기여도가 높은 퇴직연금 인수경쟁이 치열해 지면서 퇴직연금 인수경쟁을 위해서는 보험사의 건전성 지표인 지급여력(RBC)비율 200% 이상 유지가 요구되고 있기 때문이다.

이어 IFRS17 시행에 대비 건전성을 사전에 대비하는 차원이다. 푸본현대생명는 2020년 12월기준으로 유배당 금리확정형 책임준비금 결손금액이 2699억원으로 IFRS 17가 도입될 경우 해당금액 전체는 결손금으로 반영돼 가용자본을 줄이게 되기 때문에 대비해야 한다.

반면 GA채널과 FC채널 등 신채널 추진인데 투자규모는 크지 않을 것으로 예상된다. 신채널 손익분기점도래(BEP, 28∼36개월)와 2년도 채 안남은 IFRS17와 K-ICS 등을 감안해 볼때 이번 증자금액이 크지 않기 때문이다.

보험업계 한 관계자는 "푸본현대생명은 하반기부터 기업형 GA 3∼5개 제휴를 통해 GA채널 진입을 할 것으로 알려졌다고 말하면서 올해 5월기준 30대 GA 생보사당 신계약 매출이 27백만원인 점을 감안한다면 GA채널을 재론칭해도 시장점유율 변화에 영향이 크지 않을 것"으로 내다봤다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지