바닥 탈출 시도하는 공시이율, 10대 손보사 공시이율 거의 똑같아

연금저축 등 선택시 공시이율·사업비율·세제혜택 등 동시 고려해야

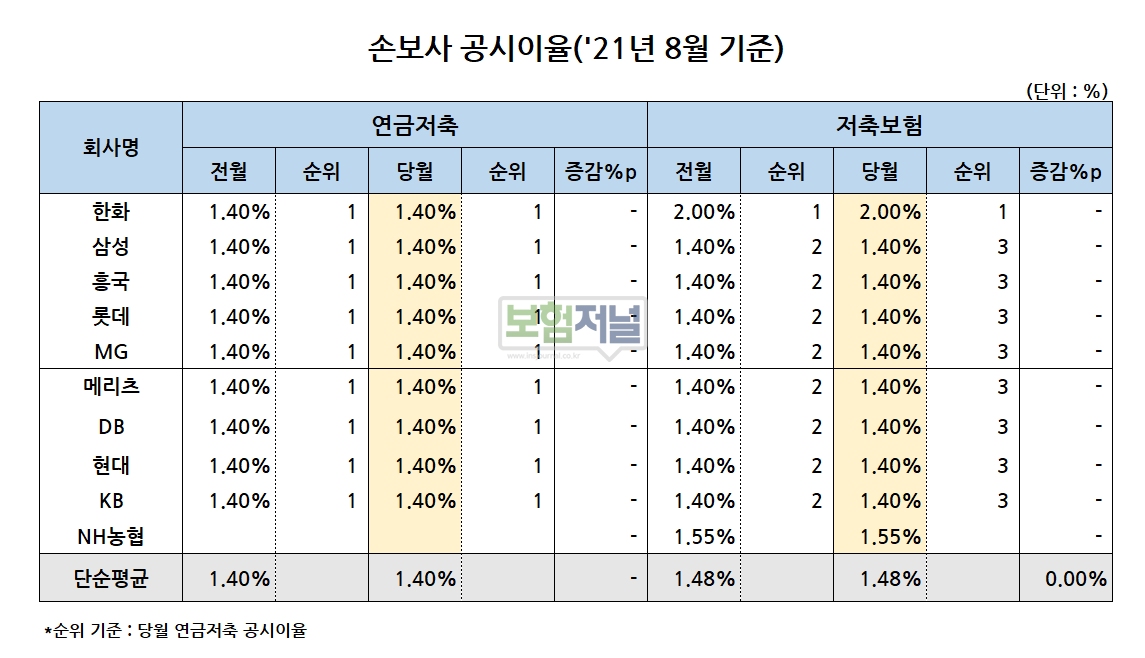

손해보험사 공시이율이 5개월째 바닥을 다지고 있다.

8월 10대 손보사 공시이율은 전월과 같은 수준을 유지하고 있다. 4일 보험저널이 운영하는 ‘더좋은보험지에이연구소’가 파악한 손보사 8월 연금저축보험과 저축보험의 공시이율은 각각 1.40%, 1.48%로 5개월째 미동이 없다.

◇ 바닥 탈출 시도하는 공시이율…10대 손보사 공시이율 거의 똑같아

연금저축보험의 공시이율은 전월과 같이 1.40%를 모든 손보사가 동일했고, 저축보험의 평균 공시이율은 1.48%로 전월과 동일한 공시이율을 나타내고 있다.

저축보험 공시이율의 경우 한화손보가 2.0%로 가장 높았고, 이어 NH농협손보가 1.55%를 제외한 나머지 모두는 1.40%로 동일했다.

공시이율은 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당하며 매달 초 공시된다. 공시이율이 하락하면 하락할수록 가입자가 돌려받을 수 있는 만기환급금이 줄어들게 된다.

◇ 연금저축 등 선택시 공시이율·사업비율·세제혜택 등 동시 고려해야

공시이율이 1%대에 불과해 물가상승률에도 미치지 못하는 상황이므로 가입자가 원하는 혜택에 맞춰 보험상품을 선택해야 한다.

연금저축보험의 경우는 세액공제 혜택이 적지 않다. 연금저축의 경우 납입금액 중 연간 400만 원까지 세액공제를 받을 수 있다.

다만 종합소득이 1억원(근로소득만 있는 경우 총급여 1억2000만 원)이 넘는 고소득자는 300만원까지만 가능하다. 연금보험과 저축보험의 가입을 고려하고 있다면 △공시이율이 상대적으로 높고 △사업비가 낮으며 △세제혜택의 크기△사망보험금 보장금액이 적은 상품을 선택하는 것이 좋다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 손보사 금리인상 눈치보기…10대 손보사 공시이율 거의 똑같아

- 금리인상 움직임, 다시 주목받는 ‘금리연동형 연금보험’

- 손보사 3월 공시이율, "바닥 금리"…추가 하락가능성 낮아

- 손보사 공시이율, 속절없이 하락…한화손보만 유지

- 6월 손보사 공시이율, 하향 평준화… "변별력 사라진다"

- 4월 손보사 공시이율, "또 떨어져"... MG손보만 전월수준 유지

- 기준금리 인상에 생보사 공시이율 '찔끔' 인상… NH농협생명 오히려 낮춰

- 손보사 공시이율 “꼼짝 안 해"

- 생·손보사 공시이율, 이번에도 인상기미 거의 없어… 3∼6개월 시차 둘 듯

- "소비자 헷갈린다"... 서로 ‘거꾸로’ 움직이는 생·손보사 공시이율