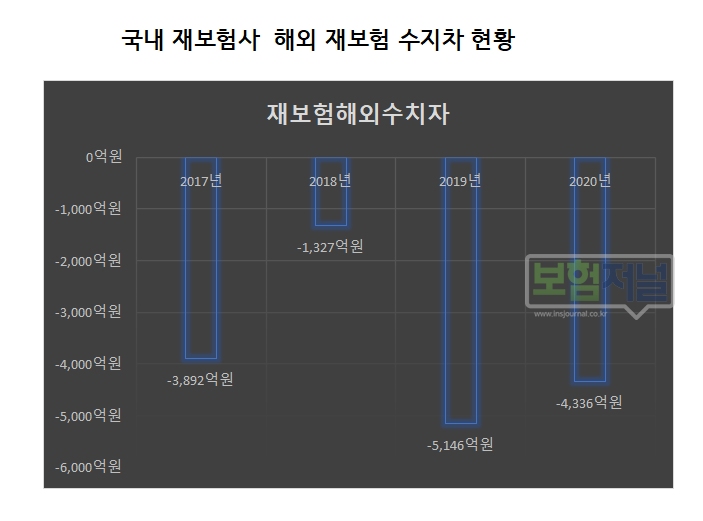

재보험 해외수지차 ‘18년 –1,327억원, ‘19년 –5,146억원, ‘20년 –4,336억원 적자

금융당국 생명·손해·제3보험으로 재보험 세분화로 히든챔피언 전략 추진 예정

국내 재보험산업이 자본력과 언더라이팅, 가격결정, 상품개발 등 기술력의 부족으로 해외 재보험 수지차 역조 현상이 심화되고 있다는 지적이 제기됐다.

보험연구원(KIRI)은 30일 ‘코로나19 재확산과 보험산업 관련 활동성 변화’에 관한 보고서에서 “ 재보험 해외수지차 역조 현상을 완화하기 위해서는 재보험을 세분화하여 특정 영역에 전문화(Specialization)된 특화 기업으로 육성하는 히든챔피언(Hidden Champion)전략이 필요하다”고 주장했다.

재보험은 보험사가 인수한 보험계약의 위험을 분산하기 위해 보험의 일부를 다른 보험사나 재보험사에 넘기는 '보험사를 위한 보험'이다. 다른 보험사에 재보험을 가입하는 것을 재보험출재라고 하며, 다른 회사로부터 재보험을 받는 것을 재보험수재라고 한다.

◇ ‘보험사를 위한 보험' 재보험 해외수지차 계속해서 적자 늘어

국내 재보험산업은 자본력과 기술력(언더라이팅, 가격결정, 상품개발 등)의 부족으로 인해 재보험 해외 수지차에서 지속적으로 역조 현상을 보이고 있다.

손해보험협회 홈페이지를 통해 확인된 재보험 해외 수지차는 2017년 –3,892억 원, 2018년 –1,327억원, 2019년 –5,146억원, 2020년 –4,336억원으로 지속적으로 적자를 기록하고 있다. 국내 보험사들이 해외에서 재보험을 받아오는 규모보다 해외에 있는 보험사나 재보험사들에게 재보험을 가입하는 규모가 크다는 의미다.

국내 전업 재보험회사인 코리안리의 국내 수재 의존도는 2020년 기준 75.6%로 상당 부분을 국내에서 수재하고 있는 실정이다. 2020년 기준 코리안리의 국내외 총 수재보험료는 약 8조 3,742억 원이고, 이 가운데 국내 수재보험료는 약 6조 3,320억원 수준이다.

◇ 금융당국 생명·손해·제3보험으로 재보험 세분화 히든챔피언 전략 추진 예정

금융당국은 IFRS17 도입, 해외 법규 등을 감안하여 재보험 인정 요건·범위, 건전성 기준, 소비자 보호 장치 등을 전반적으로 재검토하고 있다.

먼저, 과도하고 무분별한 재보험 출재의 부작용에 대비하여 최소보유비율 규제 등을 도입하였고, K-ICS 도입 일정과 연계하여 재보험 출재와 관련한 정밀한 리스크 평가기준을 점진적으로 적용하기로 하였다.

2020년에는 전문 재보험회사의 진입을 유도함으로써 재보험산업의 경쟁을 강화하기 위해 재보험업 허가종목을 세분화하고 자본금 요건을 완화하는 재보험업 제도 개편방향을 발표하였다.

금융당국은 재보험업을 생명보험재보험, 손해보험재보험, 제3보험재보험 등 3종목으로 구분하고, 허가에 필요한 최저자본금을 현행 300억 원에서 그 이하로 인하할 계획이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- "더 이상 코로나 19 반사이익 기대 마라” ... 보험사 체질개선 서둘러야

- IFRS17시행되면 '보험회사 배당가능이익' 크게 줄어 …기업가치 훼손 우려

- [기자의 눈] 종신보험 ‘단기납’ 열풍...‘1200% 룰’ 시행이 몰고온 나비효과

- 신한라이프 ‘더드림’ , KB생명 ‘약속’ 맹추격... '단기납 종신보험' 경쟁 후끈

- 美사모펀드, 생명보험사 ‘연금사업부문’ 인수 러쉬… 소비자 피해 우려

- 일반손해보험, 새로운 '틈새시장'으로 부상… ‘코로나19 유행’에도 킥보드·전염병·반려동물 등 상품 판매 증가세

- 보험사, ‘매도가능금융자산’ 처분 진짜 속내… ‘RBC' 관리 아닌 ‘보험영업손실' 해소

- 내년 보험산업 3.2% 증가..."‘위드 코로나’ 영업환경 개선될 것"

- 보험사 '자본성 증권 발행' 서둘러라… "이익잉여금만으로 RBC비율관리 어렵다”