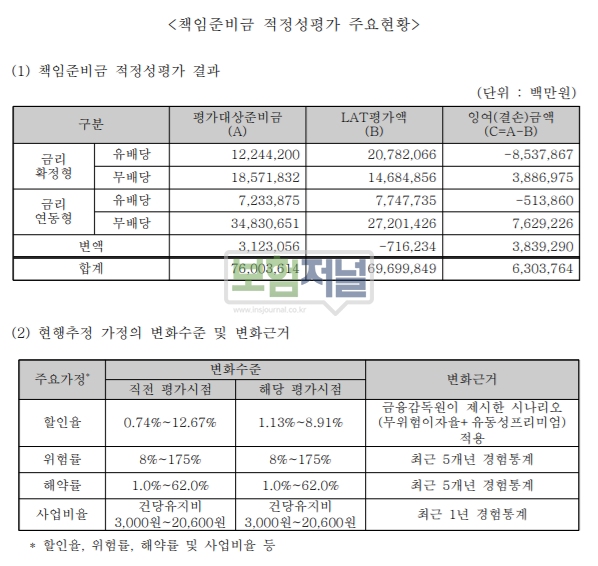

금감원, LAT관련 계리적 가정 미흡 지적...위험률·해약률·사업비율 산출 기준 불합리성 지적

무저해지환급형과 표준형 보험계약대출관련 현금흐름 과대계상 위험성 지적

2023년 보험국제회계기준(IFRS17) 도입을 앞두고 금융당국의 책임준비금적정성평가(LAT)제도에 대한 지적이 잇따르고 있다.

LAT제도는 결산 시점의 할인율 등을 반영해 보험사의 부채를 재산출한 뒤 현행 부채보다 클 경우 차액을 추가 적립토록 한 제도다. 보험부채 시가평가를 골자로 한 IFRS17 시행에 대비해 미리 부채를 적립토록 제도를 운영 중이다.

9일 한화생명은 금융감독원(금감원)으로부터 △책임준비금 적정성 평가 기준 문서화 미흡 △계리적 가정에 대한 검증 미흡 △위험률 산출기준 불합리 △해약률 산출기준 불합리 △사업비율 산출기준 불합리 △보험계약대출 현금흐름가정 불합리 등 6건의 지적을 받으며 경영유의 권고 조치를 받았다.

◇ LAT관련 계리적 가정 미흡...위험률·해약률·사업비율 산출 기준 불합리성 지적

금감원은 “LAT 계리적 가정의 산출기준을 명확화하고 변경이력 및 사유 등을 회사 내규 또는 매뉴얼, 선임계리사 검증의견서 등에 명시하고 담당임원 또는 선임계리사의 확인을 받는 등 LAT 문서화 관련 업무절차개선이 필요하다”고 지적했다. 금감원은 계리적 가정에 대한 검증 미흡 및 위험률 산출 기준이 불합리하다고 지적했다.

LAT를 위한 위험률과 해약률 산출시 오류가 발생했는데도 제3자가 검증하고 재확인하는 절차가 없어 오류가 수정되지 않은 사례가 있어 LAT 결과에 대한 신뢰성이 저하되고 있어 개선이 필요하다는 의미다. 전년도 대비 위험률 증가율을 참고해 보정을 실시하고 있으나 일부 경과연도의 위험률은 급격한 변동이 있었는데도 보정을 실시하지 않는 등 보정 실시 여부에 일관성이 없다는 지적이다.

또한 납입면제 사유 발생시 보험료 수입이 감소되고 지급보험금이 증가되는 것이 아닌데도 위험률 산출시 납입면제보험료를 지급보험금에 반영하는 것은 불합리하다는 지적이다.

금감원은 해약률 산출기준도 불합리하다는 지적이다. 기초해약률 산출시 경과기간 1~N차년도는 월별 실효해약률을 구하여 연환산하는 방식으로 산출한 반면, N차년도 이후의 해약률과 최종해약률은 월평균 기시보유건수 대비 연간 해지건수 비율로 산출하여 일관성 없다는 지적이다.

LAT를 위한 사업비 중 ‘협회비 및 세금과공과’에 대한 실제 사업비율의 산출식이 별도로 정해져 있는데도 ‘예금보험료’에 적용하는 사업비 배부 기준(준비금 **%, 수입보험료 **% 비례)을 일괄 준용하는 것은 불합리하다는 지적이다.

◇ 무저해지환급형과 표준형 보험계약대출관련 현금흐름 과대계상 위험성 지적

금감원은 추가로 한화생명에 대해 보험계약대출에 있어서 무저해지 환급형과 표준형을 구분하지 않고 현금흐름을 산출하는 것은 불합리하다는 지적했다.

LAT를 위한 보험계약대출금 관련 현금흐름 가정시 보험료납입기간 중에는 보험계약대출한도(해약환급금)가 표준형보험보다 적거나 없는 무저해지환급금보험계약에 대해 표준형보험과 구분하지 않고 전체 계약을 기준으로 산출한 보험계약대출이용률을 적용하는 것은 이자수익 등 현금흐름이 과대 산출되는 결과를 초래할 수 있다는 지적이다.

이에 금감원은 “보험계약대출 현금흐름 산출시 무저해지환급금보험과 표준형보험의 보험계약대출이용률을 분리・산출하여 무저해지환급금보험의 현금흐름가정에 해당 상품의 보험계약대출 특성을 반영하는 등 관련 업무를 합리적으로 개선하라”고 지시했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지