에이플러스에셋, 피플라이프 생,손보사 보다 유지율 높아

중하위 보험사 유지율은 GA다 더 낮은 곳도 많아

GA업계 실적은 생보업계의 35%, 손보업계의 45%선을 점유하고 있다. 하지만 덩치만큼 효율은 따라가지 못한 것으로 나타났다.

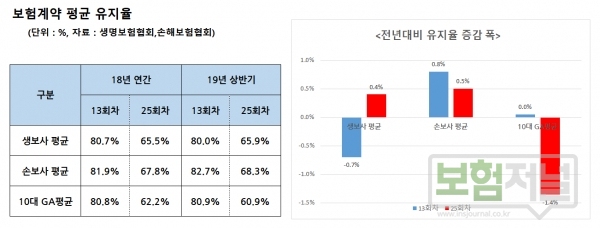

올 상반기 생,손보협회 공시자료의 유지율을 분석한 결과 GA유지율은 생보사 평균 또는 손보사 평균 보다 낮게 나타났다. GA조직의 60% 차지하는 10대 GA 유지율이 전년대비 후퇴한 것으로 분석됐다. 특히 장기차월 하락이 컸다.

13회차 유지율은 80.9%(2018년 80.8%) 전년수준 유지했지만, 25회차 유지율은 60.9%(2018년 62.2%)보다 -1.4% 후퇴했다.

반면 생보사는 13회차 유지율 80.0%(2018년 80.7%) -0.5% 하락했지만, 25회차 유지율은 65.9%(2018년 65.5%) 0.4% 상승한 것으로 나타났다.

손보사는 13회차 유지율 82.7%(2018년 80.9%) 0.8% 하락했지만, 25회차 유지율은 68..3%(2018년 67.8%) 0.5% 상승했다.

생손보 유지율은 장기차월로 갈수록 개선추세를 보이지만, GA유지율은 거꾸로 하락 폭이 커지는 것으로 분석됐다.

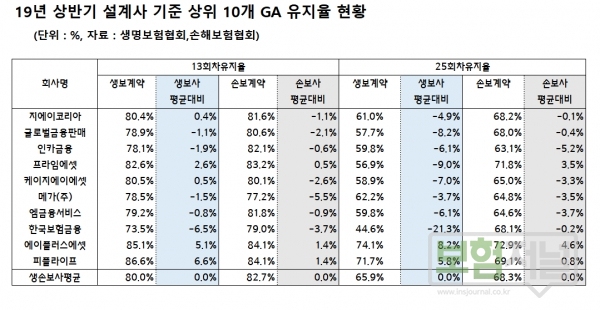

GA별 유지율 편차는 의외로 크게 나타났다.

10대 GA 가운데 13회차 유지율에서는 프라임에셋, 에이플러스에셋, 피플라이프가 상대적으로 양호한 계약유지율을 나타났고, 25회차 유지율에서는 에이플러스에셋, 피플라이프가 생,손보사 보다 우수한 것으로 분석됐다.

유지율은 보험계약자가 보험을 가입해 놓고 유지하는 계약의 비율이다. 또한 보험계약을 판매,관리하는 설계사의 능력을 나타내는 지표이기도 하다.

유지율은 시간에 따라 계약 이탈이 발생하므로 기간이 경과에 따라 그 수치는 낮아지는 특징이 있다. 하지만 지나치게 낮은 유지율은 보험사의 수입보험료를 급감시켜 미리 집행한 수수료, 시책비, 운영비 회수를 불가능하게 한다.

보험업계 관계자는 “유지율은 보험판매조직의 진정한 실력을 나타내는 주요 지표다. 또한 소비자가 해당 판매조직의 낮은 유지율을 알게 된다면 보험의 실효성이 없다고 판단해 보험 가입을 회피할 수 도 있다.”고 말했다.

금융위 이번 사업비 개편이 시행되면 2차년도 이후 수수료 협상의 가장 중요한 결정 요소는 유지율이 될 것이다.

유지율이 나빠지면 GA업계가 희망하는 2차년도 이후 수수료 협상력 및 보험사와의 이익수수료(Profit Sharing) 공유 기회도 당연한 멀어질 것으로 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지