손보사 생보사보다 전월대비 최대 0.03% 더 하락

손보사 연금보험 공시이율 1%대까지 주저 앉아

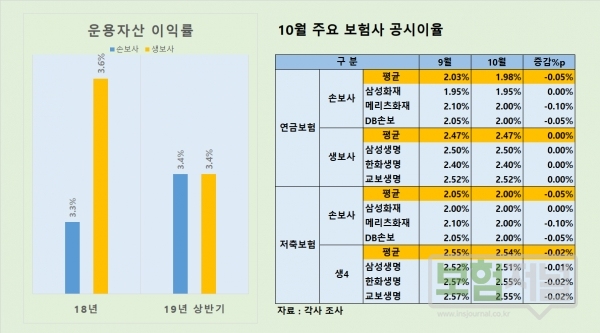

보험사의 공시이율이 계속해서 떨어지고 있다. 특히, 운용자산이익률이 낮은 손보사의 하락세가 더욱 컸다. 공시이율이 하락하면 가입자가 돌려 받을 수 있는 환급금이 줄어들게 된다. 환급금이 줄어드는 만큼 금리연동형 보험상품(연금보험, 저축보험)의 보험가입 메리트도 같이 줄어든다.

10월 손,생보사 빅 3 보험사 공시이율을 살펴본 결과 9월에 최대 0.1% 하락에 이어 10월도 최대 0.05% 하락했다. 손보사 하락폭이 생보사보다 더 큰 것으로 나타났다.

그 동안 2%대를 유지해오던 손보사의 연금보험 공시이율이 1%대로 주저 앉았다.

손보사 공시이율 하락폭은 연금보험 및 저축보험 모두 전월대비 0.05% 기록했다. 생보사 공시이율 감소 폭은 연금보험에서는 전월수준의 공시이율을 유지했지만, 저축보험에서는 전월대비 0.02% 하락했다.

보험업계 관계자는 "보험사의 공시이율 인하 또는 인상은 개별 회사가 내부 판단으로 결정하기 때문에 정확히 설명하기는 어렵지만, 개별회사의 자산포트폴리오와 운용자산이익률이 핵심영향변수다"라고 말했다.

실제로 보험사는 매월 국고채(3년 또는 5년), 회사채(무보증 3년 AA-등급이상), 통화안정증권(1년), 양도성예금증서(91일) 유통수익률 등 금융감독원장이 정하는 객관적인 외부지표 금리에 자산포트폴리오 등을 고려한 일정이율을 가감한 이율과 운용자산이익률 등을 고려해 공시이율을 산출한다.

가뜩이나 영업이 어려운 연금, 저축 등 금리연동형 보험상품의 판매가 더 위축될 상황이다.

최근 들어 금융당국이 "개인연금보험세제혜택 확대'를 검토하고 있다는 소문이 있다. 정부가 개인연금세제 확대를 전향적으로 검토하는 이유는 국민 개개인이 실업, 은퇴 후 소득절벽에 직면할 위험을 스스로 개인연금보험 가입을 통해 노후생활자금을 마련할 수 있는 사회보장기능 효과가 클 수 있기 때문이다.

저성장, 저금리로 위축된 보험시장에 새로운 활력소가 나타나길 진심으로 기대해 본다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지