하나생명 e하나 연금저축보험 -43.5%

흥국생명 뉴그린필드 연금 V -29.8 %

최근 은행에서 판매하여 소비자 분쟁사례로 비화된 DLF 독일 국채금리연동 파생상품 피해사례를 겪고 있는 가운데, 보험사에서 판매 중인 금리연동형 상품인 연금보험과 연금저축 상품의 수익성이 이번 국정감사시 도마에 올랐다.

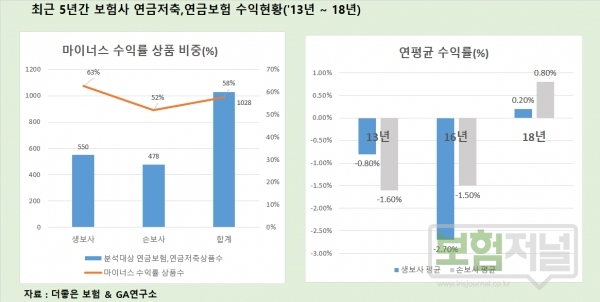

지난 7일 국회 정무위원회 소속 더불어민주당 제윤경 의원이 생명보험협회, 손해보험협회, 금융감독원에서 받은 자료로 최근 5년간(13년~18년) 생,손보사 1,028개 금리연동형 상품 수익률을 집계한 결과를 발표했다. 수익률이 마이너스인 상품이 절반(58%)이 넘는 것으로 집계됐다.

이는 보험가입 후 5년 수익률 집계한 수치다. 보험은 가입 초기에 고객이 납입한 보험료에서 사업비를 차감하는 특성이 있어 초기 수익률이 높지는 않지만 생각보다 예상수익률 갭이 너무 컸다.

연평균 수익률을 살펴 보면 생보사는 13년 -0.8%에서 16년 - 2.7%, 최근 18년은 0.2%로 기록했다. 손보사는 13년, 16년 각각 -1.6%, -1.5%를 보이다가 최근 0.8%로 나타났다. 시간이 경과할 수록 수익률이 향상되나 개선정도가 낮다.

이중 연평균 수익률이 가장 낮은 생보사 상품으로는 하나생명의 하나e연금저축보험으로 집계됐다. 이 상품은 -43.5%의 수익률을 기록했다. 세제적격 연금저축 상품이다. 이어 흥국생명의 뉴그린필드연금V -29.8%였다.

손보사에서는 MG손해보험의 MG실버연금보험(1607)으로 -19.9%로 가장 낮았고, 이어 삼성화재의 아름다운생활Ⅱ -14.6%가 기록했다.

연금저축보험의 초기수익률이 연금보험보다 2배 정도 낮게 나타났다. 원래 연금저축(세제적격)을 가입한 고객은 최소 5년 이상 유지하고 만 55세 이후부터 연금을 수령해야 혜택을 제대로 받을 수 있다. 만약 5년 이내 중도 해지를 하게 되면 해지 환급금의 16.5%가 기타소득세로 빠지게 된다. 그 결과 수익률은 그 만큼 낮아지게 되는 셈이다

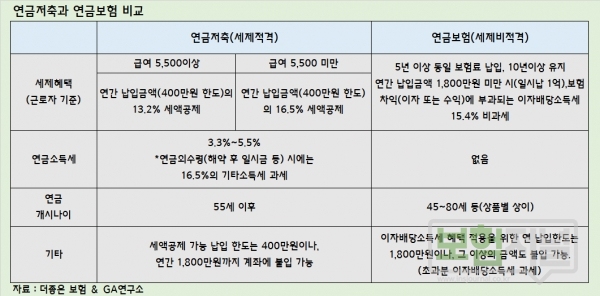

보험사에서 파는 연금상품은 세제적격인 연금저축과 세제비적격인 연금보험으로 구분되어 있다.

세제적격 상품은 보험료를 납입하는 동안 세액공제 혜택을 받게 되나 연금을 수령할 때에는 연금소득세(5.5%)를 내는 구조다.

반면 세제 비적격 상품은 과세대상에서 제외되는 관계로 납입시 세액 공제 혜택이 없다. 하지만 연금을 받을 때에는 일정 조건을 충족하는 경우 연금소득세가 면제받게 설계 되어있다.

당장 필요하다고 해서 무작정 가입하는 것은 경계해야 한다. 실제로 세액 공제를 위해 연금저축을 가입하는 고객이 세액 공제 혜택을 받지 못하는 상황이 오면 계약을 해지하는 경향이 높다. 이 원인이 앞서 말한 낮은 연금저축 수익률을 초래한다.

연금저축보험의 가입자는 초기 낮은 수익률 부문을 인지해야 하고 가입목적을 분명히 할 필요가 있다.

그래야 이번 은행권에서 발생하는 DLF 판매와 같은 불완전 판매논쟁이 발생하지 않을 것이다.

금융시장 기준금리가 낮아지면서 금리연동형 보험상품의 원금 도래시점이 계속해서 뒤로 늦춰지고 있다. 이에 보험가입자는 보험가입시 가입목적과 보험료 납입 가능 기간 등을 세밀하게 설정하고 접근하는 지혜가 필요하다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지