17개 손보사 CEO(최고경영자)는 6일 손해보험협회에서 △건전 경쟁을 위한 사업비 적정 집행 △불완전판매 근절 △중장기 리스크 관리강화 등 가치경영 외치며 출혈경쟁 등을 자제키로 결의했다.

이는 최근 손보사 판매경쟁이 사업비 및 조직경쟁에서 상품경쟁으로 옮겨가면서 손해율에 영향을 주고 있는데 기인한다.

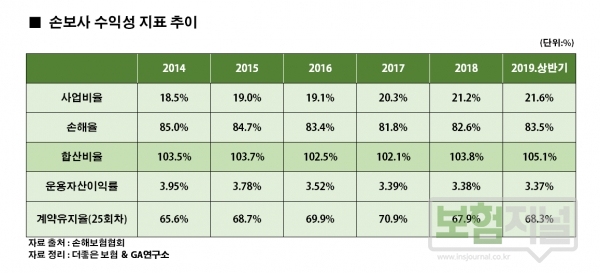

과도하게 높은 보장과 과도하게 낮춘 가입장벽은 보험영업 리스크 급증을 초래할 수 있어 스스로 자정 노력이 필요한 상황이다. 현재 수익성 지표인 사업비율(사업비차익), 손해율(위험률차익), 운용자산이익률(이자율차익) 모두가 불안한 상태다.

저금리 장기화로 투자영업이익 확보가 어려운 상황에서는 보험사는 보험영업이익 확보에 주력해야 한다.

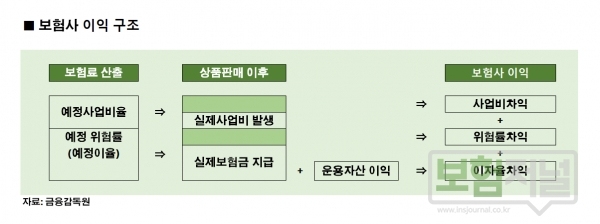

보험사의 이익은 보험영업이익과 투자영업이익으로 구성된다.

보험영업이익은 손해율과 사업비율의 합인 합산비율을 판단 지표로 널리 사용한다. 사업비율은 보험료 수입에 대한 사업비의 비율이고, 손해율은 보험료 수입에 대한 지급한 보험금의 비중을 뜻한다.

합산비율은 보통 100%를 기준으로 수익성 여부를 판단하는데, 합산비율이 100%를 넘으면 받은 보험료보다 보험금과 사업비로 지출된 금액이 더 크다는 의미로 보험영업손실이 발생하고 있다는 의미다.

최근 5년간 손보사 수익성 지표 추이를 살펴보면 합산비율(사업비율+손해율)이 꾸준히 증가하고 있는 것으로 나타났다. 사업비율 증가로 증가한 신계약 보험료 증가에도 불구하고 손해율이 계속 상승하고 있는 게 문제다.

합산비율의 상승은 손해율이 올라가거나 과도한 판매경쟁으로 설계사에게 지급하는 사업비가 증가하고 있다는 신호이므로 수익성 악화가 바로 뒤따른다.

일반적으로 손해율이 80%선을 넘으면 적자로 판단한다. 왜냐하면 보험료에서 20%수준은 설계사 및 GA수수료, 인건비, 영업비용 등 사업비로 사용되기 때문이다.

손보업계는 실손의료보험(올 상반기 129.6%), 자동차보험 손해율(94.8%) 악화로 어려움을 겪고 있다.

여기에 신계약 성장이 높은 있는 장기손해보험 마저 질병담보 손해율이 증가 추세로 가만히 있어도 높아질 상황이다.

보험사 안정적 수익원이라 칭(稱)하는 운용자산 이익률 또한 감소세가 지속되면서, 손보사 스스로 판단해도 더 이상의 출혈경쟁은 어려운 상황이다.

더불어 높은 사업비 투자로 유입된 신계약의 유지율이 과거보다 개선되지 않고 있어, 선투자한 리크루팅 비용 등 영업비용이 회수될 수 없는 매몰비용(sunk cost)으로 일시 상각될 리스크도 상존한다

이번 손보사 CEO(최고경영자)의 출혈경쟁 자제 결의도 이런 위기감에서 나온 조치로 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지