2014년 이후 꾸준히 감소하고 있는 개인연금보험의 판매 활로로 방카슈랑스와 온라인 채널을 활용할 수 있다는 주장이 나왔다.

보험연구원 김세중 연구원은 KiRi 리포트 ‘개인연금보험 판매채널 현황과 과제’에서 개인연금보험 감소는 판매 수수료 감소가 감소 원인 중 하나라고 설명하면서, 방카슈랑스에 개인연금보험 판매에 인센티브를 제공하거나 온라인 채널을 활용할 경우 개인연금보험 활성화에 도움이 될 수 있다고 설명했다.

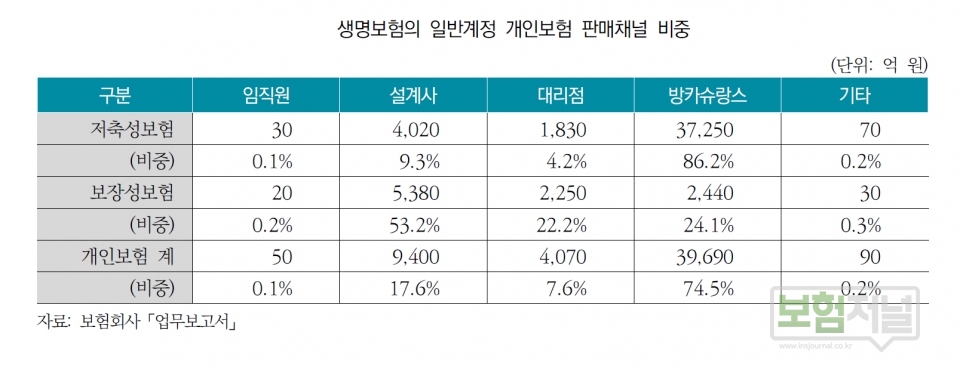

◇ 방카슈랑스 연금,저축 보험 주요 판매채널

2018년 생명보험의 일반계정 개인보험 판매채널 비중을 살펴보면 방카슈랑스가 연금보험을 포함한 저축성 보험의 주요 판매채널임을 알 수 있다. 저축성보험의 경우 방카슈랑스 비중은 86.2%로 매우 높게 나타나며, 설계사와 대리점이 각각 9.3%, 4.2%에 불과하다.

보장성보험의 경우 방카슈랑스가 취급할 수 없는 종신보험과 같은 사망보험이 포함되기 때문에 방카슈랑스의 비중이 24.1%로 상대적으로 낮게 나타나며, 설계사의 비중이 53.2%로 가장 높게 나타났다. 2014년부터 2018년까지 저축성보험 판매 추이를 살펴보면 타 채널에 비해 방카슈랑스 채널의 초회보험료 감소가 상대적으로 적으며, 이는 방카슈랑스 채널의 저축성보험 판매유인이 상대적으로 견고함을 의미한다고 분석했다.

2014년부터 2018년까지 저축성보험 판매가 전반적으로 축소되었으나, 설계사와 대리점 초회보험료는 각각 76.5%, 73.6%로 크게 감소한 반면 방카슈랑스의 경우 57.0%로 상대적으로 작게 감소했다.

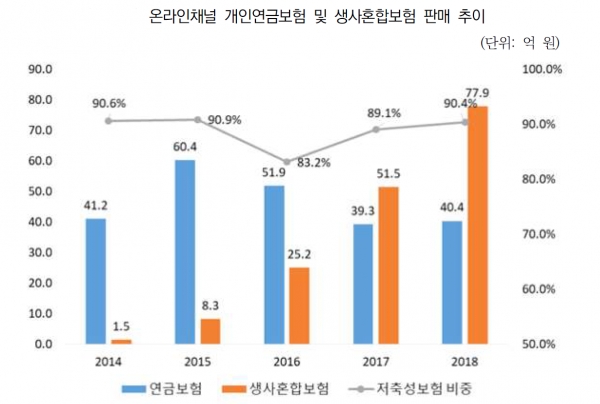

방카슈랑스 채널은 종신보험 등 사망보험을 판매할 수 없기 때문에 제도변화와 같은 외부적 요인에 상대적으로 영향을 덜 받는 것으로 볼 수 있다. 또한, 저금리가 지속되는 상황에서 은행이 판매하는 예·적금상품의 경쟁력이 하락하는 가운데 방카슈랑스를 통한 수수료 수입은 은행의 대안적인 수익원이 될 수 있기 때문이다. 방카슈랑스에서 판매하는 저축성보험을 개인연금보험과 생사혼합보험으로 구분해보면 2014년에서 2018년 동안 방카슈랑스의 생사혼합보험 초회보험료는 39.4% 감소에 그친 반면 개인연금보험 초회보험료는 73.1%로 크게 감소했다.

2014년 방카슈랑스에서 판매하는 저축성상품 중 개인연금보험이 생사혼합보험에 비해 소폭 많은 판매량을 나타냈으나 2018년에는 생사혼합보험이 연금보험의 두 배 이상 판매되고 있다. 이는 개인연금보험이 생사혼합보험에 비해 장기상품이며 상품구조가 상대적으로 복잡하기 때문에 저축성 보험의 전반적인 판매유인 감소에 개인연금보험이 보다 민감하게 반응했기 때문으로 추측된다.

이에 연구원은 방카슈랑스는 저축성보험의 주 판매채널이며 저축성보험 판매 유인이 상대적으로 크기 때문에 개인연금보험판매에 인센티브를 제공할 경우 개인연금보험 활성화에 도움이 될 것으로 기대된다고 분석했다.

방카슈랑스는 개인연금보험을 포함한 저축성보험의 주 판매채널이며 수수료제도 변화의 영향이 상대적으로 작지만 최근 개인연금보험 판매 감소가 두드러지게 나타나고 있기 때문이다.

또 연구원은 개인연금보험은 공적 노후소득체계를 보완하는 중요한 기능을 담당하고 있으므로 활성화할 필요성이 있으며, 이를 위해 방카슈랑스 채널을 활용하는 방안을 모색해 볼 필요가 있다고 주장했다. 방카슈랑스 채널의 개인연금보험 판매유인을 높이기 위해 생사혼합보험에 비해 상대적으로 높은 인센티브를 제공하는 방안을 고려해볼 필요가 있다고 밝혔다.

◇ 온라인 채널을 통한 판매확대 기대해 볼만

한편 온라인 채널의 개인연금보험 판매규모는 미미한 수준이나 개인연금보험활성화 측면에서 활용방안을 적극적으로 모색할 필요가 있다고 주장했다. 온라인 채널은 소비자가 직접 연금보험에 가입함으로써 수수료 제도 변화의 영향이 거의 없으나 아직까지 연금보험 판매 규모는 미미한 수준이다.

그러나 최근 생사혼합보험 판매가 증가하고 있어 개인연금보험을 포함한 저축성보험의 온라인 채널의 판매 확대가 기대된다.

아직까지 연금보험을 자발적으로 가입하는 수요는 크지 않으나, 향후 노후소득보장에 대한 니즈가 확대되고 낮은 수수료와 이해하기 쉬운 상품구조 등 온라인 채널에 대한 긍정적인 인식이 확대될 경우 보험회사와 소비자가 서로 윈윈하는 판매채널로 부각될 수 있기 때문이다.

보험회사는 온라인 채널 판매에 적합한 연금보험 상품을 개발하고 온라인 채널을 적극적으로 활용할 필요가 있어 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지