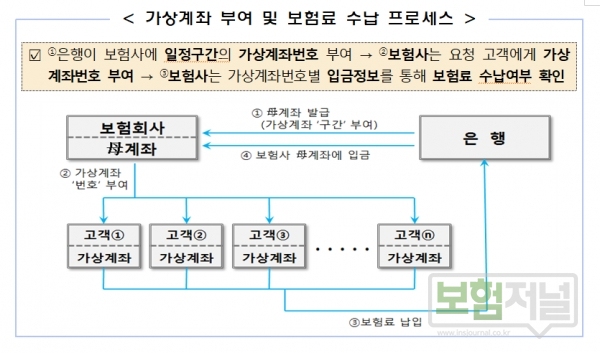

금융감독원이 2020년부터 보험료 대납 등 부당 모집행위를 원천 차단하기 위해 현행 제도에 손을 댔다. 바뀌는 제도에 따라 앞으로 보험사는 은행으로부터 가상계좌의 實입금자(계좌주) 정보를 제공받아 확인해야 한다. 현재 일부 보험사는 자체적으로 개별 은행과 협의를 추진 중에 있었다.

다만, 풍선효과 예방을 위해 모든 보험사와 은행이 공동으로 추진하기로 뜻을 모아 힘이 더욱 실리고 있다. 현재 운영 중인 ‘보험사 가상계좌 내부통제 개선 T/F’에는 가상계좌를 운영 중인 보험사(38개) 및 거래 은행(15개)이 참여 중이다.

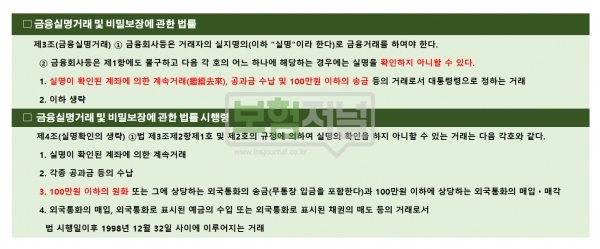

그러나 금융회사는 이러한 행보와는 별개로 ‘금융실명거래 및 비밀보장에 관한 법률’ 제3조(금융실명거래) 및 시행령 제4조(실명확인의 생략)에 근거 100만원 이하 금액에 대해서는 실명확인 절차를 생략할 수 있다.

이점에 대해 금융감독원 관계자는 “금융권에 전반에 적용되는 ‘금융실명거래 및 비밀보장에 관한 법률’을 보험제도를 위해 개정할 수 없다”고 말하면서 “금융감독원과 보험, 은행 업계는 가상계좌의 실제 보험료 입금자가 누구인지 확인할 수 있는 전산시스템 구축하여 實입금자(계좌주)를 확인할 계획”이라고 말했다.

앞서 언급했듯이 ‘금융실명거래 및 비밀보장에 관한 법률’상 금융회사의 100만원 이하 實입금자 확인은 법률 상 강행규정이 아니기 때문에 금융회사가 참여하지 않으면 실명확인절차는 생략할 수 있다.

대부분의 생명보험 계약이나 손해보험계약의 월평균 보험계약 보험료는 일시납과 일부 고액 보험계약 건을 제외하고는 100만원 미만 수준이다. 때문에 이러한 점을 감안한다면 제도시행 효과에 의문이 제기되는 것.

법률의 개정없이 프로세스만으로 한 부당송금거래 전면 차단은 한계가 있다는 것이 보험업계 관계자들의 중론이다.

금융감독원도 현재 법률의 위임이 없어 제도시행 이후 사후적 보완을 염두하고 있는 것으로 알려졌다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지