지난해 수익 1위 생보사 매각 이유, 대규모 자본금 충당 부담

IFRS17 도입되면 수익으로 자본 충당 필요, 사업 지속성 유불리 따져

금융지주(우리금융, 하나금융 등)와 사모펀드 후보 거론

외국계 생보사들이 국내 시장에서 앞다퉈 출구전략을 펼치고 있다.

지난 4월 KB금융그룹에 매각된 미국계 생명보험사 푸르덴셜생명에 이어, 공교롭게도 다시 미국계 라이나생명이 매물로 시장에 나왔다. 수익성과 재무건전성이 튼튼한 생보사의 연이은 매각 소식에 생보 업계가 또다시 들썩이고 있다.

‘알짜’ 생보사를 매각하고 떠나는 이유는 뭘까?

업계 전문가는 외국계 생보사의 연이은 국내 시장 탈출에 대해 성장성이 거의 없는 성숙기에 들어선 국내 보험시장에 대한 우려와 2023년 시행 예정인 국제회계기준(IFRS17)도입을 앞두고 예상되는 대규모 자본확충 이슈를 최우선으로 꼽았다.

미국에 본사를 둔 보험사는 미국 회계기준(US GAAP) 강화로 해외 각국에 흩어져 있는 계열사도 이들 관계사로 인식, 자산과 부채를 모두 시가평가해야 하기 때문이다. 특히 미국은 RBC비율 산정에도 해외 보험 자회사에 대해 국내 자회사보다 요구자본 부담을 더욱 크게 지도록 하고 있다는 설명이다.

따라서 국내 자회사가 수익성이 좋다고 해도, 본사로부터 추가로 확충할 자본금이 크다면 국내 사업을 철수하는 것이 유리하다고 판단할 수 있다는 분석이다.

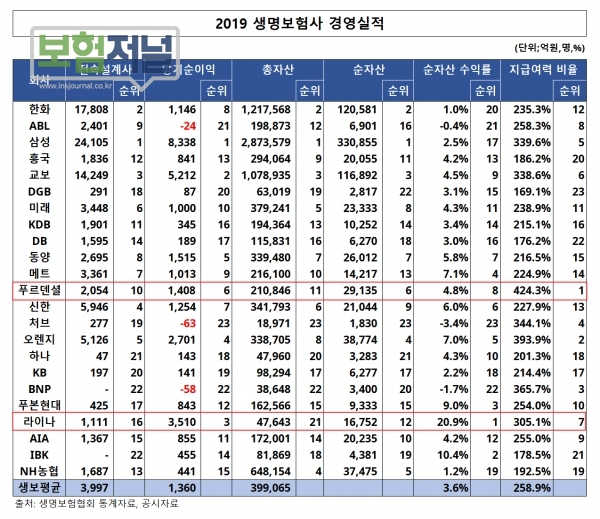

미국계 라이나생명은 1987년 최초로 한국 시장에 진출한 보험사다. 지난 2019년 기준 총자산 규모는 4조7643억원으로 생보업계 21위 기록 중이며, 당기 순이익은 연간 3510억원을 기록해 업계 1위를 기록했다.

높은 수익성과 더불어 재무건전성 지표인 지급여력 비율도 305.1%로 금융감독원 권장비율인 150%대비 2배 이상 높은 수준이다.

라이나생명의 지난해 말 순자산은 1조 6752억원으로 푸르덴셜생명이 KB금융지주에 2조4000억원에 매각될 당시 순자산 2조 9135억원보다는 작다. 하지만 순손익은 푸르덴셜생명보다 2배 수준 높게 나타났다. 업계는 라이나생명의 현재 순손익 가치와 순자산가치 추이를 볼 때 순자산 가치 이상의 매각가는 충분히 가능하리라 평가하고 있다.

인수여력 있는 하나금융, 우리금융 등 금융지주와 MBK파트너스, 한앤컴퍼니 등 국내 사모펀드가 인수후보군으로 거론되고 있다.

한편, 금융투자 업계에 따르면 미국 시그나그룹은 라이나생명 매각을 위해 매각 주간사로 골드만삭스를 내정한 것으로 알려졌다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지