고객 상품만족도 지표 ‘불완전판매비율’, 개선추세지만 여전히 미흡

계약건전성 지표인 ‘유지율’, 장단기 모두 양호하게 나타나

매출액 급증했지만 영업이익률 절반 수준으로 떨어져

|

<편집자 주> 보험판매채널의 절반이상이 GA가 차지하는 시대가 됐다. 보험사, 상품비교분석도 중요하지만 이제는 컨설팅해주는 GA가 어떤 곳이냐에 따라 권유하는 보험과 보험사가 달라질 수 있다. 이에 보험저널은 ‘GA 바로알고가입하기’ 기획시리즈를 통해 소비자에게 GA를 판단할 수 있는데 도움이 되고자 법인보험대리점(GA)의 2020년 공시자료를 토대로 유지율, 생산성, 불완전판매비율 등 GA의 주요경영지표와 정보를 객관적으로 분석하여 제공하고자 한다. |

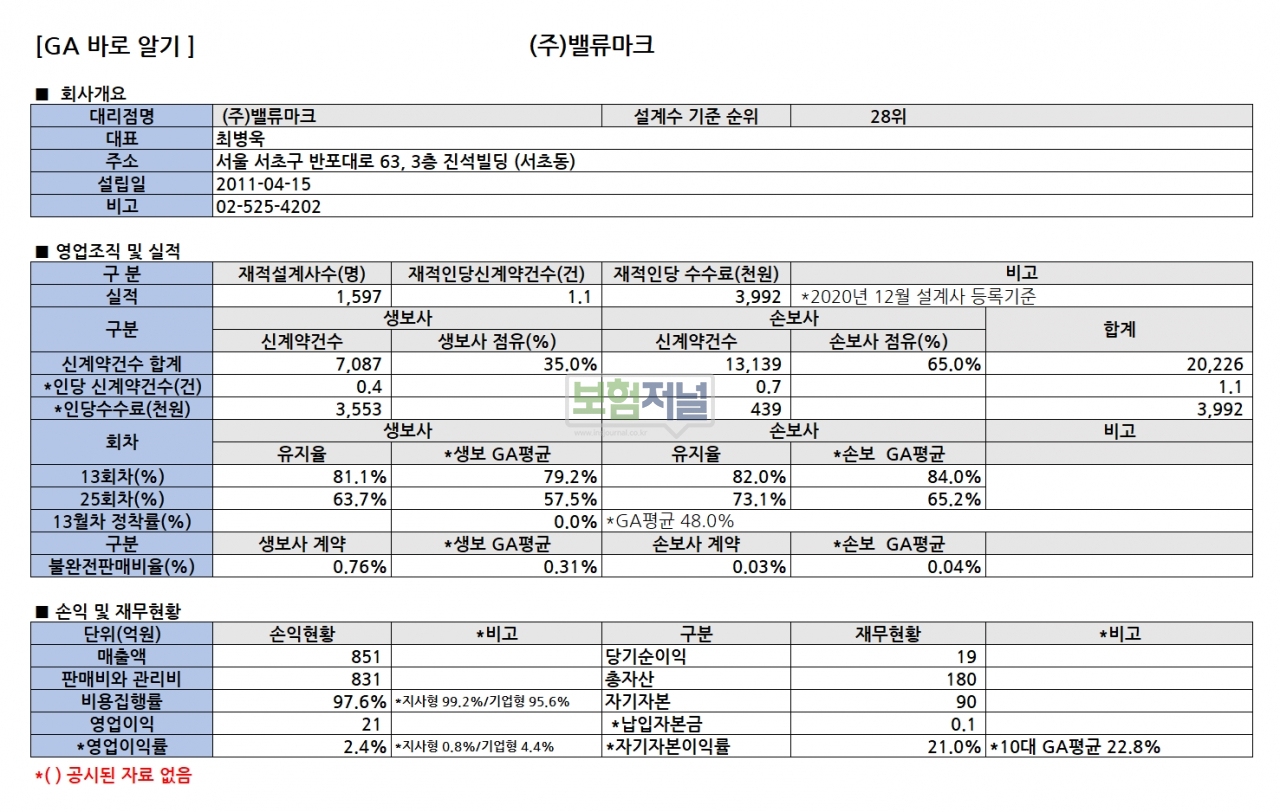

밸류마크(대표이사 최병욱)은 2011년에 설립된 국내 조직규모 28위인 초대형 GA다. 전국적으로 기업경영관련 법무,세무,보험컨설팅 서비스를 제공하는 법인영업 중심의 11년차 GA다.

조직규모는 지난해 12월말 기준으로 생보사 22곳, 손보사 12곳과 모집제휴를 맺고 있으며, 56개 지점과 1597명 소속 설계사가 활동 중이다. 다른 GA와 달리 생보사 제휴비중이 높은 편이다. 밸류마크 설계사 규모는 2018년도말 1028명, 2019년말 1120명, 지난해 1594명으로 최근 3년간 신장세를 유지하고 있다.

◇ 재적설계사 인당 생산성은 낮지만 인당수수료 GA평균 웃돌아

지난해 밸류마크의 생산성(재적인당 신계약건수)은 생보계약 0.4건, 손보계약 0.7건 도합 1.1건으로 기록했다. 이 수치는 20∼30대 GA평균 재적인당 신계약건수 4.8건(생보계약 2.0건+손보계약 2.8건)의 4분의 1에 불과했다.

낮은 생산성과 달리 재적설계사 인당 수수료는 GA평균보다 월등히 나타났다. 밸류마크 재적설계사 인당 수수료는 4790만원으로 20∼30대 GA평균 인당 수수료 4158만원보다는 638만원 가량 많은 것으로 나타났다.

특히 밸류마크의 신계약건당 매출액 지난해 3789천원으로 960천원에 불과한 GA평균보다 4배 가량 높다. 다른 GA와 달리 주로 개인이 아닌 기업을 상대로 하기 때문으로 짐작된다.

◇ 고객 상품만족도 지표인 ‘불완전판매비율’, 개선추세지만 여전히 미흡

밸류마크의 불완전판매비율이 개선추세에 있지만 손보계약보다 생보계약이 특히 불량한 상태다. 생보계약은 0.76%로 GA평균 0.31%보다 월등히 높으나 손보계약은 0.03%로 GA평균 0.04%에 소폭 낮게 나타났다.

특히 생보계약의 경우 2018년 1.94%에서 2019년 1.30%, 지난해 0.76%로 개선 추세지만 여전히 GA평균보다 높은 수치를 기록하고 있다. 손보계약 역시 2018년 0.27%에서 2019년 0.06%을 거쳐 지난해 0.03%으로 계속 개선추세를 보이고 있다.

불완전판매비율은 고객의 상품만족도를 나타내는 지표로 불완전판매비율 수치가 낮다는 것은 판매과정에서 고객이 불만이 적었다는 의미이고, 불완전판매비율이 높다는 것은 보험판매과정에서 불완전하게 판매한 계약이 많았다는 의미이다.

※유튜브 채널 #보험저널TV 를 구독하면 더 많은 영상을 보실 수 있습니다.(https://youtube.com/channel/UC6v10hcO7KLhWBNYZE4vkDQ)

◇ 계약건전성 지표인 ‘유지율’, 장단기 모두 양호하게 나타나

밸류마크의 계약유지율은 생보계약과 손보계약 모두 우수한 것으로 나타났다. 단기 13회차 유지율에서는 생보계약은 81.1%로 GA평균 79.2%보다 높았고, 손보계약 역시 82.0%로 GA평균 84.0%에 소폭 못미쳤다.

장기 25회차 유지율도 생보계약은 63.7%, GA평균 57.5%보다 높았고, 손보계약 역시 73.1%로 GA 평균 65.2%보다 높은 수치를 기록하고 있다.

계약유지율은 보험계약의 완전판매 수준을 나타내는 건전성 지표로 계약유지율이 높을수록 보험 장기 보험가입자가 많고 기업 건전성이 우수하다는 의미다.

◇ 매출액 급증했지만 영업이익률 절반수준으로 떨어져

지난해 밸류마크의 매출액은 851억원으로 직전연도 598억원 보다 42.4% 급등했다. 직전연도 매출액 증가율 17.4%보다 2배 이상 증가한 수치다. 지난해 높은 매출액은 보험사로부터 받는 수수료외에 매출이 87억원으로 직전연도 24억원보다 63억원 증가했기 때문이다. 지난해 밸류마크가 보험사로부터 받는 수수료는 생보상품 수수료가 손보상품 수수료 보다 8.0배나 높게 나타났다. 손보상품 수수료가 생보상품수수료보다 2.4배 정도 높은 GA평균과는 다른 구조다.

밸류마크 생보상품 수수료는 2018년도 409억원에서 2019년 495억원을 거쳐 지난해 680억원으로 직전연도대비 37.5% 증가했고, 손보상품 수수료는 2018년도 86억원에서 2019년 79억원을 거쳐 지난해 84억원으로 직전연도보다 6.1% 증가를 보였다.

하지만 영업이익은 21억원으로 직전연도 24억원보다 3억원 감소, 13.8% 감소한 것으로 나타났다. 영업수익(매출액)을 올리는 데 필요한 영업비용인 매출원가, 일반관리비, 판매비 등이 늘었기 때문이다. 영업활동의 성과를 판단하는 매출액대비 영업이익률 역시 2.4%로 직전연도 4.0%보다 1.6%포인트가 감소했다. 이 수치는 기업형 GA평균 영업이익률(4.4%)의 절반수준에 불과한 수치다.

일반적으로 매출액은 증가하는데 영업이익이 감소하는 경우는 과도한 매출원가의 상승, 지나친 판매비와 관리비 상승, 인건비 상승 등이 대부분이다.

밸류마크의 경우는 설계사 조직이 500여명 증가한 것에 비추어 볼 때 초기정착지원 등에 따른 매출원가와 매출액 급상승에 따른 판매비 증가가 원인으로 짐작된다.

지난해 밸류마크 비용집행률을 살펴본 결과 지난해 매출액을 올리기 위해 필요한 매출원가, 판매비 및 일반관리비 등 비용집행률이 97.6%로 직전연도 96.0%보다 1.6% 포인트 증가한 것으로 확인됐다.

영업이익률은 영업이 얼마나 잘 운영되고 있는지, 그리고 얼마만큼의 영업적인 측면으로 안정성을 보유하고 있는지 등을 종합적으로 판단할 수 있는 수익성 지표로 순수한 영업활동의 결과인 영업이익을 매출액과 비교하여 수익성을 측정한다. 영업이익률이 높다는 것은 생산 효율성(매출원가)과 관리효율성(판매비와 일반관리비)이 잘 관리되고 있다는 의미다.

밸류마크는 지난 해 공격적인 투자를 통해 차별화된 기업컨설팅 서비스를 마련하고 개인 영업조직에 대한 최고 수준의 수수료와 시스템를 제공할 수 있는 토대를 구축했다. 새로운 10년을 준비하고 있는 밸류마크는 더 큰 도약을 준비하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 에이플러스에셋, 생산성·영업효율·영업이익률 모두 업계 선두

- 아이에프씨그룹, 매년 설계사 증가속 완전판매비율·유지율 양호

- '프리미엄에셋', 생산성 비교적 낮지만 고객만족도 높은 편

- 업계 4위 '프라임에셋' … 고객만족도, 계약건전성 모두 양호

- '한국보험금융'... 매출 생산성 개선, 인당 수수료 높아져

- '인카금융서비스'... 영업이익 폭증 했지만, 생산성·장기유지율 부진

- '메가'... 매출액·영업이익률 상승 추세, 유지율 아쉬워

- 업계 2위 '글로벌금융판매'... 매출 줄었어도, 이익률 개선추세

- 매출 업계 1위 '지에이코리아'... 효율·이익률도 양호

- 대구 거점 GA ‘뉴니케’... 조직 500명으로 영업이익 50억원이상 일궈내

- 에이티에셋,매출액·영업이익률 상승...생손보 장단기 유지율 낙폭은 너무커

- 코로나 속 실적 방어 성공한 ‘밸류마크’, 불판률 개선은 숙제