보험사, 유동성 및 금리변동관련 가산금리 운영체계

유동성 자금 과대 추정 등 가산금리 산출체계 지적 받아

금감원, 보험계약대출과 무관한 비용 등 가산금리 운영 개선 주문

금융당국이 보험계약대출 가산금리 산정 및 운영이 불합리하다는 이유로 삼성생명에 경영유의 조치 등을 내렸다.

지난 7월 금융감독원은 삼성생명에 대해 “금리변동 가산금리 등 산정시 산정근거를 명확하게 설명할 수 없거나 보험계약대출과 무관한 비용 등은 포함하지 않도록 보험계약대출 가산금리 산정 체계를 합리적으로 개선하라”고 주문했다.

◇ 보험사, 유동성 및 금리변동관련 가산금리 운영체계

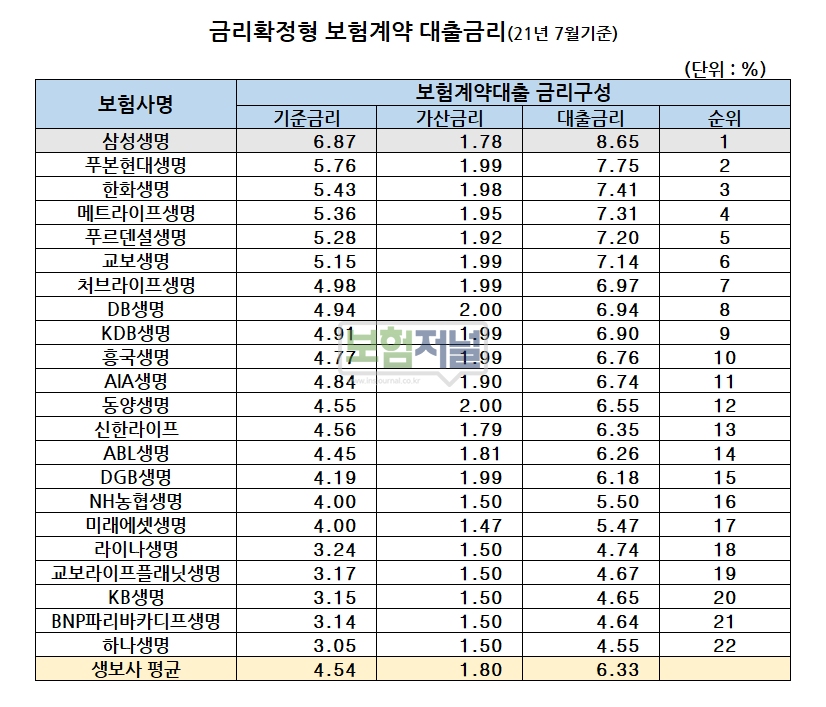

보험계약대출은 보험계약의 해지환급금 범위내에서 대출을 받을 수 있는 계약을 일컫는다.

보험회사는 보험계약대출 금리 산정시 당해 보험계약의 해지환급금 계산시 적용하는 이율(이하 ‘기본금리’)에 보험회사가 정하는 이율을 가산(이하 ‘가산금리’)하여 산출한다.

가산금리 산출은 유동성 프리미엄 가산금리를 예비 유동성 보유에 따른 예비 유동성 프리미엄 가산금리(이하 ‘유동성 보유 가산금리’) 및 금리변동위험 인수에 따른 가산금리(이하 ‘금리변동 가산금리’)로 구분하여 산출된다.

◇ 유동성 자금 과대 추정 등 가산금리 산출체계 지적 받아

금리변동 가산금리는 금리확정형 보험계약대출에 대하여만 산출하여 가산하는 금리다.

금감원은 삼성생명의 금리변동 가산금리 추정시 발생가능성이 희박한 유동성 위기 상황을 가정하는 등 예비 유동성 자금을 과대 추정하여 산정했다고 지적했다.

또한 금리변동 가산금리 산정시에는 보험계약대출 조달 금리 속성과 실행 금리 속성이 불일치하여 발생할 수 있는 위험을 관리하기 위한 비용을 포함하여 가산금리를 산출하였으나 이에 대해 객관적이고 합리적인 산출근거가 미흡하다고 지적했다.

◇ 금감원, 보험계약대출과 무관한 비용 등 가산금리 운영 개선 주문

금감원은 삼성생명에 대해 앞으로 보험계약대출 가산금리 산정시 유동성 보유 가산금리에 대해 합리적 가정을 토대로 추정한 예비 유동성 자금을 기준으로 산정하는 등 객관적으로 입증 가능한 비용발생 요인에 대해 실제로 발생하는 비용을 측정하여 반영하도록 주문했다.

왜냐하면 보험계약대출 가산금리 산정시 금리변동 가산금리 등 산정시 산정 근거를 명확하게 설명할 수 없거나 보험계약대출과 무관한 비용 등은 포함되어 있었기 때문이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지