단기납 종신보험, 저해지 종신보험의 80% 이상 점유 중

‘원금도달’ 앞당기고 ‘보험금 가치 보존’까지… 가성비 높아져

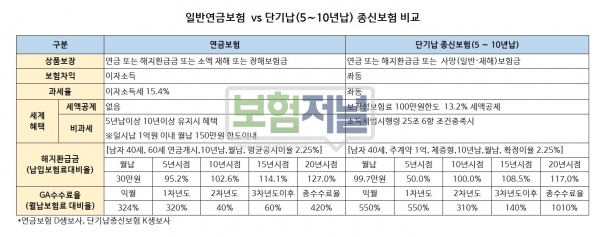

이중 세제혜택, ‘세제공제·비과세’… 연금·저축보험 위협

납입기간을 대폭 줄인 단기납 종신보험이 업계에서 이목을 끌며 대세로 떠오르는 분위기다.

고액의 사망보험금을 보장하는 일반 종신보험보다 생존시 받는 해지환급금의 원금도달 시기를 바짝 땡긴 ‘단기납 종신보험’은 세제혜택 등을 앞세워 20대와 30대를 일컫는 ‘MZ세대층’까지 유입하면서 새로운 인기상품으로 떠올랐다.

납입기간과 원금 도래 시점이 짧아 목적자금 마련에 도움이 되면서 보험차익에 대해 세제공제와 비과세까지 이중 혜택까지 있다보니 연금·저축보험 고객까지 소구력을 보이고 있는 것으로 알려졌다.

◇ 단기납 종신보험 저해지 종신보험의 80% 이상 점유 중

보험업계에 따르면 지난 5∼6월 단기납 종신보험의 판매는 원조격인 KB생명(‘약속종신’)을 비롯하여 미래에셋생명(‘미래를 선택하는 종신’),흥국생명(‘아낌없이 주는 종신’),동양생명(‘알뜰한종신’),DB생명(‘알차고 행복한 종신’) 등으로 저해지종신보험의 80% 이상 차지하고 있는 것으로 알려졌다.

특히 단기납 종신보험은 중도해지시 터무니없이 적었던 해지환급금 이슈를 해소하면서도 예정이율 인하 등으로 높아진 보험료 부담을 상쇄시킬 수 있는 저해지(해지환급금 과소지급)형 상품구조를 띠고 있어 소비자의 호평을 받고 있다.

◇‘원금도달’ 앞당기고 ‘보험금 가치 보존’까지… 가성비 높아져

단기납 종신보험은 일반적으로 판매됐던 20년납에 비해 납기가 5년(60회 납입), 6년(72회 납입), 7년(84회 납입),8년(96회 납입) 또는 10년(120회 납입) 등으로 짧아 빠르게 원금을 받아볼 수 있다. 또한 납입 기간이 늘어날 수록 확정이율을 높아지도록 해 장기납부로 돌려받는 환급액을 키운 점도 장점이다.

하지만 대부분 저해지 상품형태로 되어 있어 보험계약자가 계약후 5년이내에 계약을 해지할 경우 가입자의 손해가 연금·저축보험보다 큰 점은 여전하다.

보험료 납입이후 해지환급금을 높인 ‘단기납 종신보험’은 물가상승으로 인한 자산가치 하락을 방지하기 위해 모두 체증형 종신보험으로 되어있다.

체증형 종신보험이란 사망보험금 지급액이 전 기간 동일한 평준형과 달리 가입 후 일정 기간이 지나면 보험금이 늘어나는 체증 형태의 종신보험으로 물가 상승에 따른 사망보험금의 가치를 보존할 수 있다.

◇이중 세제혜택, ‘세제공제·비과세’ … ‘연금·저축보험’도 위협

종신보험이 과거처럼 20년 가까이 돼서야 원금회수가 되던 때와 달리 짧게는 5년부터 6년·7년·8년·10년이면 원금회수가 가능해지면서 보장성보험인 ‘단기납종신보험’이 환급률을 강조하면서 연금보험·저축 보험을 위협하고 있다.

단기납 종신보험은 수수료가 고액 종신보험보다는 절반 정도에 불과하지만 연금·저축보험보다는 2배 이상 높은 수준이다.

연금전환시 저축성 보험처럼 비과세 세제혜택을 받을 수 있고 다른 순수보장성처럼 보장성 세액공제 혜택도 받을 수 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 보험사, ‘매도가능금융자산’ 처분 진짜 속내… ‘RBC' 관리 아닌 ‘보험영업손실' 해소

- [단독] 무(저)해지보험 "내년부터 표준형보다 높은 해지율 적용 못한다"... 관련상품 보험료 인상불가피

- '1200%룰’ 규제 우려 현실로… 대형 GA 영업이익(률), 절반 가까이 줄어

- 변액보험 수익율, 2개월째 뒷걸음질… "해외 펀드 높은 미래에셋생명만 올라”

- 단기납 틈새 노리고, 뒤늦게 가세한 ‘ KDB생명 버팀목 종신’ …임팩트 '글쎄'

- DB손보 '파격행보' 우려… 금기시 된 '설계사 본인계약'에 대해 '기본·추가'시상 전개

- [사설] 보험대리점협회 ‘자율규제기관’ 지정... 뭐가 문제인가

- 파이 커지는 '경영인정기보험', 가성비 외 판매포인트 경쟁 본격화... ‘삼성생명’ vs ‘미래에셋생명’

- 손보업계, 시련의 계절 오나… 생보 51.2%·손보 48.8% , 10억원이상 차이나