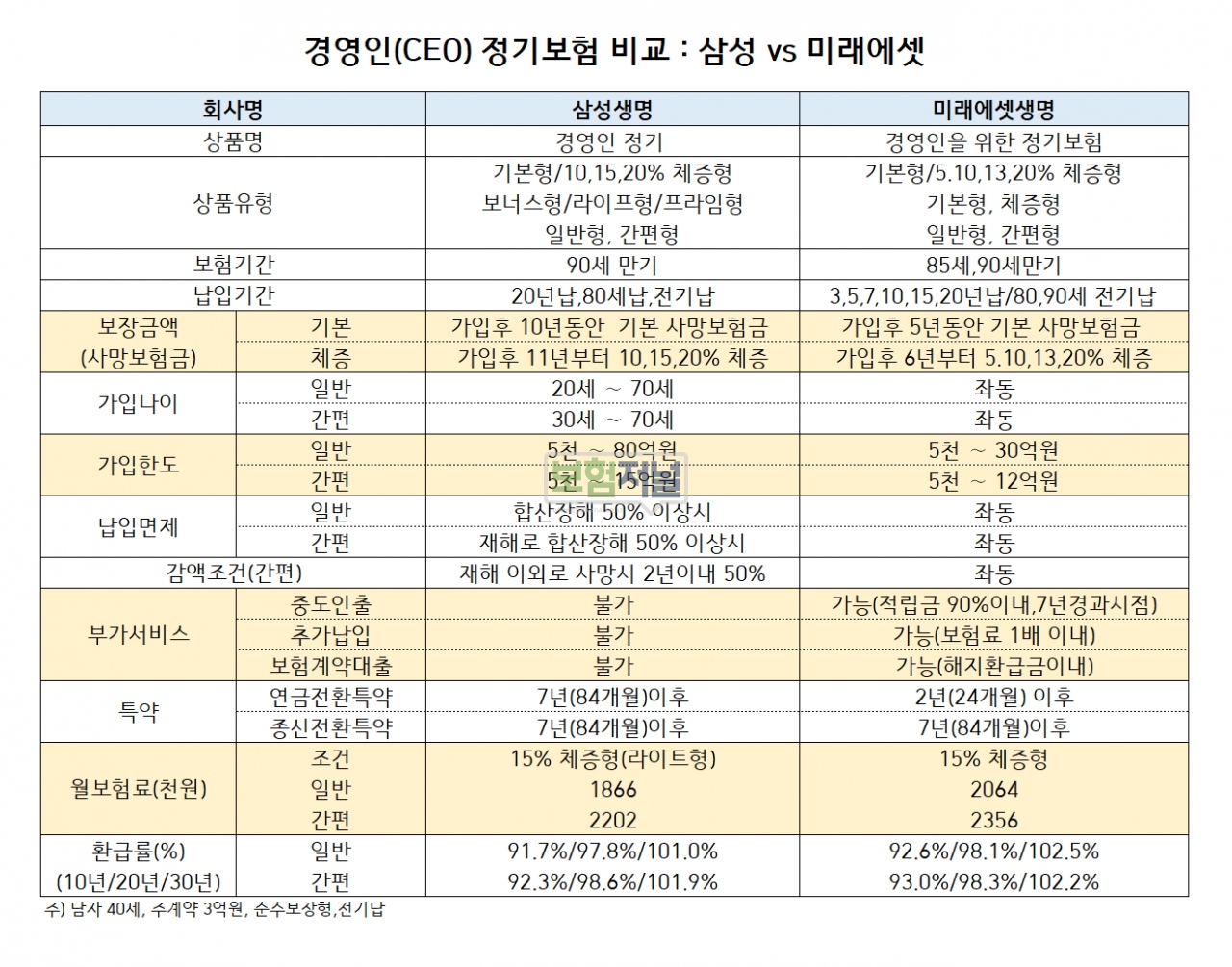

상품 가성비(가격 대비 성능) 백중세… 보험료 ‘삼성’ 보장금액 ’미래에셋’ 우위

가성비 외 차별화된 소구력 강화 판매경쟁 본격 돌입… 미래에셋 우위

상품 가입한도 앞세운 수수료 경쟁… 수수료율은 ‘삼성생명’, 수수료금액은 ‘미래에셋’

경영인(CEO)정기보험의 판매인기가 갈수록 높아지면서 생명보험 시장에서 파이가 빠르게 커지고 있다.

주력상품인 종신보험 판매가 주춤하면서 가격면에서 저렴한 정기보험이 물가 상승에도 보장가치가 하락하지 않는 체증형 상품이 주류를 이루면서 상속재원 마련에 관심이 많은 자산가들의 큰 관심을 얻고 있기 때문이다.

특히 최근에는 경영인(CEO) ·전문직뿐만 아니라 개인사업자까지 계약자 범위가 커지면서 시장 또한 확대되고 있는 상황이다.

생보사 경영인정기보험 시장은 삼성생명,미래에셋생명,한화생명,ABL생명,KB생명,KDB생명,신한생명 등이 판매를 선도하고 있다.

◇ 상품 가성비(가격 대비 성능) 백중세… 보험료 ‘삼성’, 보장금액 ’미래에셋’ 우위

경영인정기보험은 정해진 기간 동안 사망하면 보험금을 받는 순수보장성 상품이지만 유지기간이 길수록 보장금액(사망보험금)과 해지환급금이 많아지는 체증형 구조다. 보험료 추가납입 기능이 있는 경우 보험료를 추가로 납입하고 해지환급금을 더 받을 수 있다.

이 상품은 최대 70세까지 가입, 90세까지 보장받을 수 있다. 가입 후 초기 5년 또는 10년 동안은 기본 사망보험금을 보장받지만 6년 또는 11년부터는 매년 사망보험금이 10%, 15%, 20% 등 많아진다.

물가 상승에 대비해 연령이 증가할 수록 사망보험금이 최대 2배까지 증가, 보험 계약자에게 약속한 보장금액이 물가상승에도 가치가 하락하지 않도록 설계되어 있다.

보장내용은 두 상품 비슷하지만 사망보험금 체증시점이 5년 빠른 미래에셋생명이 삼성생명보다 9∼10%정도 비쌌다. 하지만 보장금액 면에서는 체증시점이 빠른 미래에셋생명이 우위다.

◇ 가성비 외 차별화된 소구력 강화 판매경쟁 본격 돌입… 미래에셋생명 우위

최근 경영인(CEO) ·전문직뿐만 아니라 개인까지 경영인정기보험의 계약자들이 늘어나면서 생보사마다 상품 소구력 강화로 소비자의 눈도장을 얻고자 노력하고 있다.

경영인정기보험의 판매 소구점은 보험설계사에게 주는 수수료 및 현금시상은 접어두고 환급률·가입한도·중도인출여부·추가납입여부·보험계약대출·종신보험전환시점 등을 차별화 포인트로 잡고 판매 중이다.

사망보장보다 퇴직금 등 은퇴자산 활용시점도 소구점이다. 부가서비스가 거의 없는 삼성생명보다 높은 중도인출·높은 약관대출· 빠른 연금전환시점 등 유동성 측면에서는 미래에셋생명이 우위에 있다.

◇ 상품 가입한도 앞세운 수수료 경쟁… 수수료율은 ‘삼성생명’, 수수료금액은 ‘미래에셋’

경영인정기보험의 판매수수료율은 삼성생명이 미래에셋보다 월초대비 40%포인트 가량 높게 나타났다. 하지만 동일한 보장금액을 팔았을 때 받는 수수료 총액은 보험료가 상대적으로 높은 미래에셋생명이 오히려 3∼8% 정도 높았다.

특히 경영인정기보험은 보험료가 회사 경비로 처리되어 법인세 절세 효과가 있다 보니 GA 또는 설계사들이 경영인(CEO)·전문직·개인사업자에게 높은 월납 보험료를 권유하는 점을 감안할 때 미래에셋생명이 모집 수수료 면에서는 유리하다고 볼 수 있다.

보험료 규모를 결정하는 상품판매 가입한도 면에서는 삼성생명 최대 80억원(간편 15억원), 미래에셋생명 최대 30억원(간편 12억원)으로 삼성생명이 우위에 있다.

올해 7월까지 월평균 경영인정기보험 판매는 삼성생명이 13억 6000만원으로 9억 3000만원을 기록한 미래에셋생명을 크게 앞서고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 단기납 종신보험, '연금·저축보험'까지 위협... '체증형 보장·환급금'에 '이중 세제혜택' 앞세워

- 신한라이프 ‘더드림’ , KB생명 ‘약속’ 맹추격... '단기납 종신보험' 경쟁 후끈

- '1년 전쟁' 누가 승자 될까?...종신보험 원금도래 ‘7년’ vs ‘8년’

- 손보사 간편가입보험 ,상품경쟁력 ‘엎치락 뒤치락’ 가성비 갑?... ‘KB손보’ vs ‘현대해상’

- [단독] 금리인상에도 내년 '평균공시이율' 또 인하 되나… 저축성보험 분급수수료 하락 불가피

- '60세이상 고령자 대상' 보험판매시 신중해야… 금소법 처벌 위험성 2배 높아

- 삼성생명 '암 든든플러스 종신보험' 출시...암 진단시 납입면제

- 경영인정기보험 변칙영업 기승, 이대로 괜찮을까?