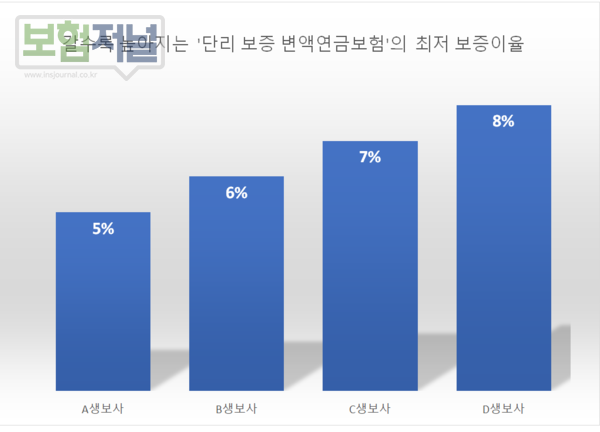

시중금리 하락 예상되는 가운데 최저보증이율 8%까지 올려

30%이상 높아진 연금 적립률로 소비자·판매자 관심 커져

높아진 연금적립률·수수료로 5년납 단기납종신 일부 대체 예상

DGB생명·KDB생명·교보생명·삼성생명·IBK연금보험 판매

생보사들이 '단리보증 변액연금보험'의 최저보증이율을 오히려 높이고 있다. 시장금리 하락을 우려해 공시이율을 낮추고 있는 연금과 정반대 상황이다.

연단리 5~7%에 불과하던 생보사 '단리보증 변액연금보험'의 최저 보증이율이 4월들어 8.0%까지 올랐다. 연단리 보증이율이 높아지면서 공시이율 연금의 해지환급금률에 해당하는 연금적립률이 140%까지 높아졌다.

◇ 시중금리 하락 예상되는 가운데 연단리 보증이율 8%까지 높여

실적배당형 ‘단리 8% 보증형’ 연금은 투자 실적이 저조하거나 손실이 나도 연금 수령 시 8% 단리의 최저 연금액을 보증한다는 의미다. 보험가입시점부터 적용되는 보증이율이 높아지면서 4월이후 기대여명(제10차 경험생명표) 적용으로 줄어드는 연금액도 걱정할 필요가 없게 됐다.

변액연금보험은 노후자금을 위해 펀드운영실적에 따라 계약자 적립금을 연금으로 지급하는 상품이다. 보증형과 미보증형이 있으며 연금수령방식은 세가지로 종신,확정,상속 등이 있다.

◇ 30%이상 높아진 연금적립률로 소비자·판매자 관심 커져

4월 들어 단리보증 변액연금보험이 높아진 최저보증이율과 장기 유지자 연금액 가산 효과로 소비자뿐만 아니라 판매자들로부터 관심을 받고 있다. 단리보증 변액연금보험의 연금적립률이 일반 공시이율 연금보다 단기 10년시점 뿐만 아니라 장기 20년 경과시점까지 월등히 높기 때문이다.

변액연금보험은 확정 보증형보다 종신보증형 선호도가 높다. 종신보증형은 매달 받는 연금액이 확정보증형보다 적어도 평생 받을 수 있기 때문이다. 최저 보증이율이 높아 평생 동안 노후자금을 확보하려는 소비자와 연금개시 전후 투자수익률, 공시이율에 신경을 쓰지 않아도 된다. 하지만 중도해지시 8%보증된 계약자적립금은 보증해주지 않고 투자수익에 따른 해지환급금을 지급한다.

◇ 높아진 연금적립률, 판매수수료로 5년납 단기납종신 일부 대체 예상

단기납종신보험의 환급률 약세로 종신보증형 변액연금보험의 판매 실적 증가가 기대된다. 종신보증형 연금보험의 경과차월별 연금적립률과 판매수수료가 단기납종신보험이나 공시이율 연금보험 보다 높기 때문이다

월평균 60억원을 판매하는 5년납 단기납종신보험의 단리보증 변액연금보험으로 일부 대체가능성이 엿보인다.

‘단리 보증 변액연금보험’을 판매하는 곳은 DGB생명, KDB생명, 교보생명, 삼성생명, IBK연금보험 등이다. 이중 IBK연금보험은 4월부터 연단리 8% 보증하며 가장 좋은 조건을 내걸고 있다.

지난 2월 생보사 GA채널내 연금보험 월 판매실적은 61억원으로 전체실적의 15.5%를 차지하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지