4월 새로운 경험위험률 반영시 ‘단기납종신 환급률’ 소폭 높아져

현행 상품기초율 그대로 유지하면 단기납종신 환급률 ‘124% +α' 예상

환급률 논쟁 일단락으로 ‘높은 환급률·비과세’ 최소 경쟁력 유지

금융당국이 단기납종신보험 환급률에 대해 업계 자율성을 인정했지만 10년시점 환급률 경쟁을 완전 차단하기는 어려운 상황이다.

보험사마다 현행 환급률을 수준 유지해도 4월 제10회 참조위험률을 생보사별 경험위험률에 반영할 경우 단기납종신보험의 환급률이 자동으로 높아지기 때문이다.

◇ 4월 새로운 경험위험률 반영시 ‘단기납종신 환급률’ 소폭 높아져

생보업계는 4월부터 사용되는 제 10회 경험생명표에 사망률 개선 효과를 반영할 예정이다. 이에 따라 종신보험의 경우는 사망률 하락에 따라 일정 기간 내 지급해야 할 사망보험금이 줄어든다.

단기납종신보험 경우도 적용이율,적용해지율,사업비율, 유지보너스율 등 다른 조건이 동일하다고 가정한다면 위험률이 떨어지면서 보험료가 낮아지고 환급률이 오른다. 보험개발원 제 10회 경험생명표에 따르면 남성과 여성의 평균수명은 각각 86.3세, 90.7세로 5년전 보다 각각 2.8세, 2.2세 늘었다.

◇ 현행 상품기초율 그대로 유지하면 단기납종신 환급률 ‘124% +α' 예상

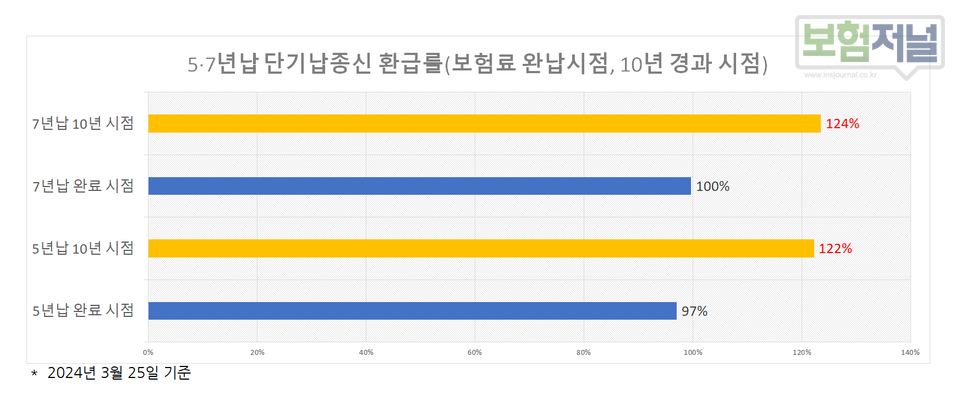

지난 20일 금융감독원은 과당경쟁 논란이 벌어진 단기납 종신보험에 대해 별도의 가이드라인을 주지 않고 생보업계 자율에 맡기기로 했다. 계속해서 논란이 되어온 단기납종신보험 10년시점 환급률도 기납입보험료 대비 124%대로 수렴하는 모습이다. 125%를 초과한 일부 생보사도 환급률을 124%대로 낮추고 있다.

새로운 관심사는 4월 제10회 경험생명표 적용으로 높아진 환급률을 어떻게 조정 하느냐이다 △현행 상품기초율을 그대로 유지하기로 한 만큼 자동으로 올라간 환급률을 그대로 사용할 것인지 △ 아니면 업계 기준이 된 125% 미만으로 조정할지 여부다. 일각에서는 판매 경쟁력을 위해 최대 124.9%까지 인상하는 생보사가 나올 수 있다는 시각이다.

◇ 환급률 논쟁 일단락으로 ‘높은 환급률·비과세’ 최소 경쟁력 유지

'단기납 종신보험'의 10년 환급률은 은행적금과 비교했을 때 은행적금보다 높은 저축기능(이자율)으로 주목을 받아왔다. 그 동안 우려했던 단기납종신보험 10년 시점 환급률 논쟁이 124%대로 일단락되면서 최소한의 경쟁력은 유지할 수 있게 됐다.

국내 5대 시중은행 연평균 적금 수신 금리 3.6%~4.0% 보다 단기납종신보험 10년 시점 환급률 124%를 연단위 은행적금기준 환산한 이자율이 비과세 적용기준 4.4%로 높기 때문이다.

생보업계 관계자는 “생보사들이 저마다 4월 종신보험 제 10회 경험생명표 적용으로 상승하는 환급률 방향을 두고 눈치보기를 하고 있다. 현행 환급률 수준을 유지할지 아니면 경쟁력을 위해 소폭 올릴지 고민하는 상황이다. 자동으로 환급률이 상승하는 경우라도 현행보다 환급률이 높아질 경우 금융당국의 경영진 면담이나 현장 검사가 뒤따를 수 있기 때문이다”고 말했다.

은행적금 만기는 길어봐야 36개월이지만 장기상품인 단기납 종신보험의 경우 중도 해약만 안 하면 가입 당시 높은 환급률혜택을 비과세로 받아 볼 수 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지