금융당국 가이드라인 운영에도 보험손익 두자리수 이상 늘어

생·손보사 모두 보험손익은 크게 늘고, 투자손익 크게 줄어

생·손보사 수입보험료, 보장성상품 크게 늘고, 저축성상품 줄어

대규모 순이익 증가에도 ROA는 늘고, ROE는 줄어

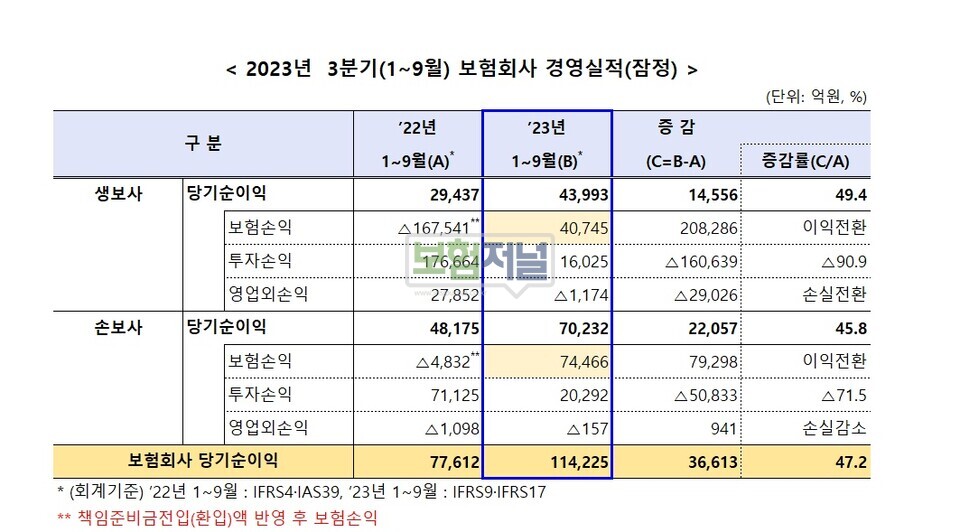

보험사 IFRS17 3분기 순이익이 여전히 크게 늘었다. 3분기부터 금융당국의 계리적 가이드라인 적용에도 상승폭이 전년 동기대비 47.2% 늘어난 것으로 분석됐다.

1일 금융감독원이 발표한 '2023년 보험사 3분기 경영실적(잠정)'에 따르면 ’ 23년 1~9월 보험사(생보사 22개, 손보사 31개) 당기순이익은 11조 4,225억원으로 전년 동기 대비 3조 6613억원 증가, 47.2% 늘어난 것으로 나타났다.

◇ 금융당국 가이드라인 운영에도 보험손익 45% 이상 늘어

보험사 순이익 증가는 실적개선 영향과 회계제도 변경(IFRS9·IFRS17 도입) 효과 원인이 큰 것으로 분석됐다. IFRS17 회계제도 변경에 따른 보험손익 개선효과가 대부분이다. 생·손보사 합산해서 보험손익은 전년동기대비 28조 7584억원이나 증가했다.

IFRS17에서 보험손익은 예정과 실제 현금흐름 차이와 CSM(미래이익) 상각으로 인식된다. 보험업계는 자의적인 가정 적용으로 CSM을 부풀렸다는 의혹을 받아왔다. 하지만 보험업계는 3분기부터 금융당국의 가이드라인 적용에 따라 순이익 감소를 예상했었다.

◇ 생·손보사 모두 보험손익 늘고, 투자손익 크게 줄어

국내 보험사 보험손익은 급증하고 투자손실액이 크게 증가했다.

생보사 순이익은 4조 3993억원으로 전년 동기 대비 1조 4,556억원 증가 49.4% 늘었다. 보장성보험 판매 증가 및 회계제도 변경 등으로 보험손익은 개선된 반면, 금리 상승 등으로 투자손익은 악화됐다.

손보사 순이익은 7조 232억원으로 전년 동기 대비 2조 2057억원 증가 45.8% 상승했다. 견조한 자동차보험 실적, 회계제도 변경 등으로 보험손익이 개선되었으나, 금리 상승 및 환율 하락 등으로 투자손익은 악화됐다.

◇ 생·손보사 수입보험료, 보장성상품 크게 늘고, 저축성상품 줄어

보험업계 23년 3분기(1~9월) 수입보험료는 162조 3,124억원으로, 전년 동기 대비 5조 9,831억원증가 3.8% 늘었다.

생보사는 76조 4,588억원으로 전년 동기 대비 1조 2,283억원 감소, 1.6%줄었다. 보장성보험 수입보험료는 4.6%, 퇴직연금 15.5% 전년 동기 대비 증가했다. 반면 금리 변동폭 확대, 주식시장 위축 등으로 저축성, 변액보험은 각각 10.0%, 17.6% 감소한 것으로 분석됐다. 손보사는 85조 8,536억원으로 전년동기 대비 7조 2,114억원 증가 9.2% 늘었다. 장기인보험, 자동차보험,일반보험 수입보험료는 고르게 3.5%, 1.5%, 8.4% 증가했다.

◇ 대규모 순이익 증가에도 ROA는 늘고, ROE는 줄어

보험업계 ’23년 3분기 총자산이익률(ROA)과 자기자본이익률(ROE)은 1.32%와 9.06%로 전년 동기 대비 각각 0.54%p 상승, 0.39%p 하락했다.

’23.9월말 총자산과 자기자본은 1,153.4조원, 168.1조원으로 ’22.12월말 대비 총자산은 156.7조원 감소했고 자기자본은 79.2조원 늘었다. 회계제도 변경 및 운용자산 평가손실 발생 등으로 자산이 감소하였으나, 보험부채 시가평가 등으로 부채가 236.0조원이나 감소했다.

금감원 관계자는 " 회계제도 변경(IFRS9·IFRS17 도입)과 금리·환율 변동성 확대 등으로 ’23년 4분기 손익·재무 변동이 커질 수 있다. 이에 보험사 재무건전성을 선제적으로 관리할 예정이다”라고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지