새해 단기납종신 환급률 경쟁이 또 한 번 불붙고 있다. 생보사들이 단기납종신 5·7년납 10년시점 환급률을 최대 135% 이상까지 높이면서 치열한 경쟁이 벌어지고 있다.

단기납종신 환급률 경쟁이 다시 과열화 조짐을 보이자 금융당국은 최근 생명보험사 상품담당 임원들을 불러들여 상황을 점검하고 있는 것으로 알려졌다.

금융감독원은 지난해 단기납종신이 짧은 납기, 높은 환급률만 강조해 저축성보험처럼 판매되는 상황을 지적하고, 5·7년 단기납종신보험 환급률이 100%를 넘지 못하도록 규제했다. 이에 따라 지난해 9월부터 생보사들은 개정된 단기납종신보험을 판매하고 있다.

3개월이 지난 현재, 5년 납입 후 해지를 목적으로 하는 초단기 상품 가입 비중은 현저하게 줄어든 것으로 나타났다. 대신 5·7년납 10년시점 환급률을 높인 상품이 시장 점유율을 높이며 경쟁을 벌이고 있다.

시장 반응은 크게 두 가지로 전통적인 종신보험 측면에서 보면 5년 대비 두 배 늘어난 10년 시점 환급률을 높였다 해도 저축기능이 강조되어 문제가 있다는 지적이 있다. 반대로 소비자 요구에 맞춰 환급률과 보장을 동시 충족해 종신보험이 지닌 약점을 커버하고 있다는 평가도 있다.

또한 금융당국 우려와 달리 단기납종신 판매 후 불완전판매비율이 오히려 줄어든 것으로 나타났다. 상품구조가 단순해 불판율을 낮췄다는 것이다.

업계 관계자는 “저축기능이 강조되기는 하지만 종신보험 단점이 보완되어 소비자 호소력이 높아졌다는 평가가 더 많은 것은 사실이다”고 말했다.

◇ 환급률 경쟁 격화, 추가 제재 가능성도…보험사 금융당국 發 절판 기다린다

이번 금융당국 단기납종신 제재 배경에는 보험사의 경영 안전성 확보가 목적이라는 해석이 적지 않다. 불완전판매 위험성 제거보다는 보험사 사업비 대비 환급률이 높아 손익에 악영향을 미칠 수 있는 점을 우려하고 있다는 것이다.

금융당국 지시로 단기납종신상품이 다시 변경된다면 대대적인 절판이 또 한번 일어날 가능성이 크다. 더불어 3개월만의 추가 규제는 현 상황을 예상하지 못했다는 지적을 받을 수 있다.

업계 전문가는 ”보험사들이 손해를 보며 10년시점 환급률을 130% 이상 높여 상품을 판매하지는 않을 것”이라며 “높은 수익률 뒷면에는 손실을 메울 수 있는 장치가 있을 것이며, 적자로 인해 경영을 위태롭게 할 상품을 대비없이 출시하지는 않았을 것"이라고 말했다. 표면적인 환급률 뒤에 가려진 단기납종신 이익구조도 함께 손봐야 한다는 것이 전문가들의 의견이다.

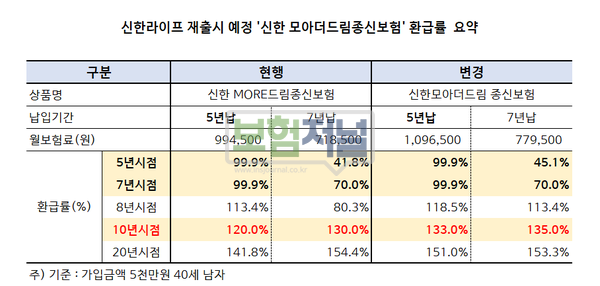

일각에서는 보험사들이 연초 반짝 판매를 목표로 단기납 환급률을 높이고 있다고 지적했다. 신한라이프는 10년 시점 환급률을 대폭 높인 ‘신한모아더드림종신보험’ 출시했다. 1월 초 출시한 상품을 2주 만에 개정해 다시 내놓는 것으로, 업계는 연초 치고 빠지는 전략을 통해 신계약 물량을 빠르게 확보하려는 전략으로 해석했다. 다른 보험사도 유사한 전략을 전개할 것이라는 우려가 크다.

업계 전문가는 "금융당국이 치솟는 환급률에 대한 제재를 하지 않을 경우 과열경쟁, 장래 이익보다는 단기 실적, 점유율 경쟁으로 치닫는 상황을 손 놓고 있다는 비판을 받을 수 있고, 반대로 제재 한다면 대대적인 절판과 함께 지난해 규제 실패를 인정하는 결과를 초래할 수 있다"고 말했다. 덧붙여 "생보사들은 단기납종신을 통해 어려운 시장 상황을 타개하려는 목표가 있고, 환급률을 높여 판매할 수 밖에 없는 사정도 있는 만큼 금융당국의 고민도 클 것으로 보인다"고 전했다.

또다른 업계 전문가는 “환급률을 130% 이상 높인 보험사들은 이미 금융당국의 제재를 예상하고 있을 것”이라며 “당초 장기 판매에 대한 의지가 없었던 만큼, 단기납에 대한 제재가 내려지면 일부 보험사는 좋아할 수도 있다"고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지