달라진 사업비 이연효과와 금리 부담 줄면서 보험손익 크게 개선

보장성 수입보험료 비중 높은 손보사, 생보사보다 순이익 1.3배 커

IRRS17 시행후 총자산,총부채 줄고 순자본 늘어… ROA증가하고 ROE 줄어

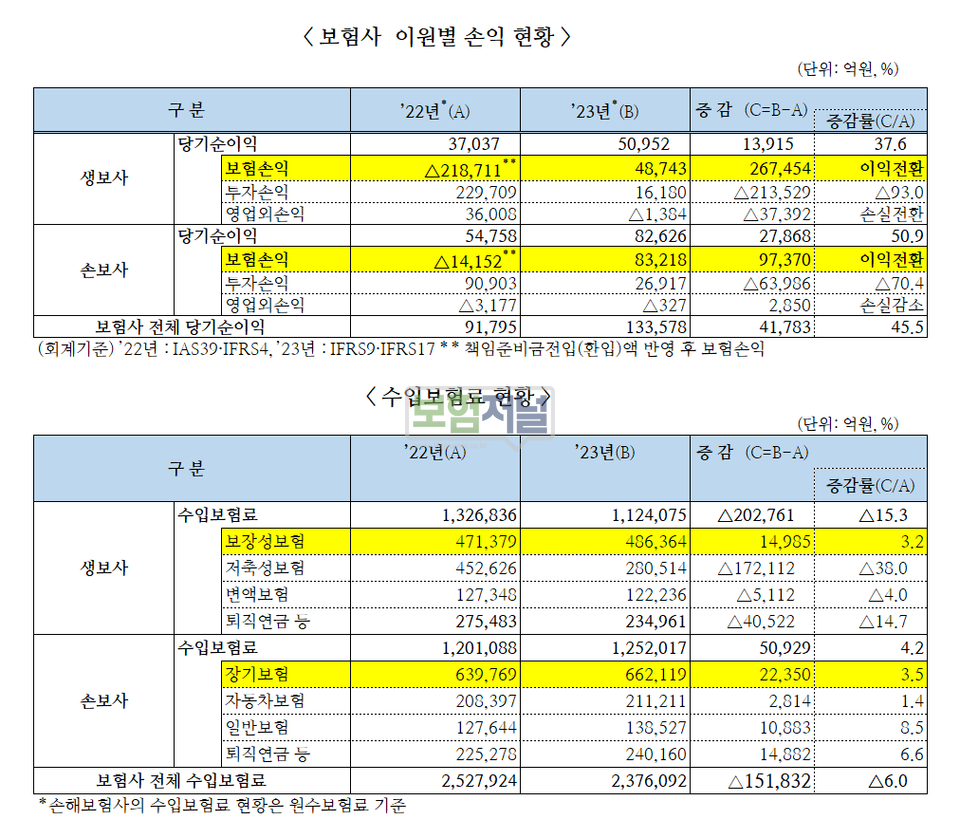

2023년 보험사 순이익이 회계제도 변경(IFRS9·IFRS17)효과와 보장성(장기인)보험 판매 증가에 힘입어 13조원이란 사상 최대 순이익을 기록했다.

금융감독원이 26일 발표한 '2023년 보험회사 경영실적'에 따르면 생보사 22개·손보사 31개의 당기순이익이 총 13조 3천578억원으로 2022년 대비 4조1천783억원로 45.5% 증가한 것으로 분석됐다.

◇ 달라진 사업비 이연효과와 금리 부담 줄면서 보험손익 크게 개선

생·손보사 당기순이익은 각각 5조 952억원, 8조 2,626억원으로 전년 대비 각각 1조 3,915억원, 2조 7,868억원 증가한 것으로 나타났다. 특히 지난해 생손보사 보험손익이 전년대비 3조 7335억원이나 개선됐다.

2023년부터 달라진 신계약비 ‘이연상각제도’ 효과도 컸다. 초기 사업비 지출이 높은 보장성이나 장기인보험 실적 증가에도 불구하고 생·손보사 보험손익이 크게 상승했다. IFRS17 도입으로 신계약비 이연 상각기간을 과거 7년에서 보험기간 전체로 확대했기 때문이다.

◇ 보장성 수입보험료 비중 높은 손보사, 생보사보다 순이익 1.3배 커

IFRS17 도입으로 보험사 수익 인식기준은 수입보험료에서 CSM 상각 금액으로 전환됐다. 생·손보사 모두 수입보험료보다 보험계약서비스마진(CSM) 확보가 큰 보장성 판매에 열을 올리는 근본적인 이유다.

지난해 보험사 수입보험료는 237조6천92억원으로 전년 대비 6.0% 감소했다. 생보사 수입보험료가 112조4천75억원으로 전년 대비 20조2천761억원 줄어 15.3% 감소했다. 하지만 보장성 수입보험료는 전년대비 3.2% 증가했다. 주식시장 위축 등으로 저축성이 38.0%, 변액보험 4.0%, 퇴직연금 14.7% 감소했다.

반면 손보사 수입보험료가 125조2천17억원으로 전년 대비 5조929억원 늘어 4.2% 증가했다. 장기보험 3.5%, 자동차보험 1.4%, 일반보험 8.5%, 퇴직연금 6.6% 등 수입보험료가 고르게 증가했다.

◇ IFRS17 시행후 총자산,총부채 줄고 순자본 늘어… ROA증가하고 ROE 줄어

IFRS9, IFRS17 등 회계제도 변경, 평가손실 발생 등으로 자산이 감소하였으나, 보험부채 시가평가 등으로 부채가 더 크게 감소하면서 자기자본이 크게 증가했다. 이에 재무지표인 2023년 총자산이익률(ROA)과 자기자본이익률(ROE)은 1.09%와 8.02%로 전년 대비 각각 0.40%p 상승, 0.20%p 하락했다.

금융당국 관계자는 “금리·환율 변동과 관련한 불확실성이 존재하는 가운데 공정가치측정 금융자산의 증가 등으로 손익·자본의 변동성이 확대될 수 있다고 보고 보험사의 재무건전성을 선제적으로 관리할 필요가 있다”고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지