- 13회 30%, 25회 50% 이탈

- 중대형 보험사에 비해 먹튀, 작성계약에 무방비

- 유지율 관리 시스템 재정비해야

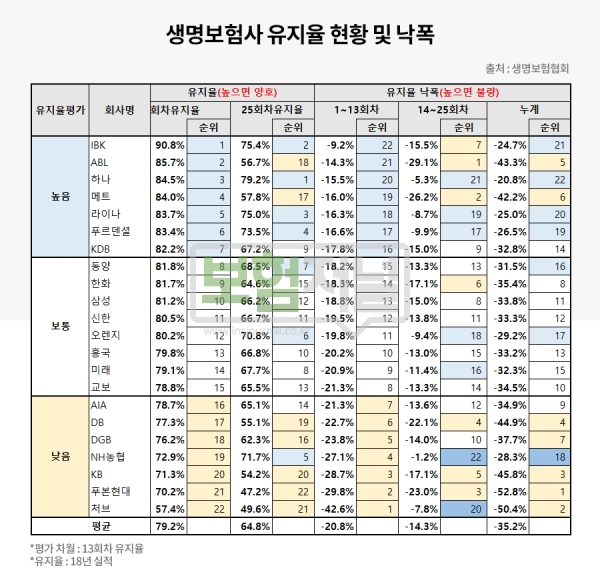

생명보험협회 경영공시 자료를 통해 본 삼성, 한화, 교보등 중대형보험사의 13회차 유지율은 78%~81% 구간에 분포되어 있다. 전체 보험사 유지율의 평균 수준이다.

처브생명, 푸본현대생명, KB생명등 소형 생보사들은 중형사보다 평균 10% 에서 20% 이상 낮다.

소형 보험사는 영업조직의 구축과 성장도 어려울 뿐만 아니라 유지율 관리도 어려워 장기 손익기반마저 무너지고 있다는 것을 확인할 수 있다.

특히 처브생명은 13회차 유지율이 57.4 %로 최악의 수치를 기록했고 대부분 영업채널을 중단하거나 명맥만 유지하는 푸본현대생명이 70. 4%로 꼴찌를 면했다.

ABL과 메트라이프생명은 13회차 유지율은 85.7%와 84% 로 22개 보험사 중에서 2위와 4위를 차지했으나 25회차 유지율은 56.7%, 57.8% 로 급락하여 각각 18위, 17위를 머물렀다.

유사한 남성전문 영업조직을 보유한 오렌지라이프와 메트라이프의 25회차 유지율은 70.8% 와 57.8%로 큰 차이를 보였다. 13회차까지 중간정도의 유지율을 유지하던 메트라이프는 25회 차에 급락했다. 외자계 남성 전문조직이라는 타이틀이 무색할 정도다.

표의 하위 7개사중 NH 농협생명은 13회차 유지율은 72,9%로 19위에 불과하나 25회부터는 71.7%로 낙폭이 거의 없이 5위로 상위권을 차지했다.

모 생보사 영업담당 임원에 따르면 "13회, 25회 회차별 유지율이 이렇게 큰 폭으로 떨어지는 이유는, 수수료 환수와 영업조직 평가 기준이 집중되어 있는 특정 회차까지만 관리를 하거나 처음부터 작성계약을 하고 해당 회차까지 유지하다가 해지해 버리기 때문"이라고 지적하며, 특히 13회,25회차 유지율이 업계 평균 이하로 낙폭을 보이는 경우는 작성계약, 먹튀등 대량 발생한 증거이며 실적압박으로 인한 보험사나 GA간의 묵인 없이는 이루어질 수 없다고 전했다.

전속조직의 규모가 작아 GA에 의존할 수밖에 없는 소형 생보사들은 성장과 매각을 위해 외형을 키우는데 집중 할 수 밖에 없는 상황에서도 장기 손익관리를 위해 빈틈없는 유지율 관리시스템의 재정비가 시급히 요구된다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지