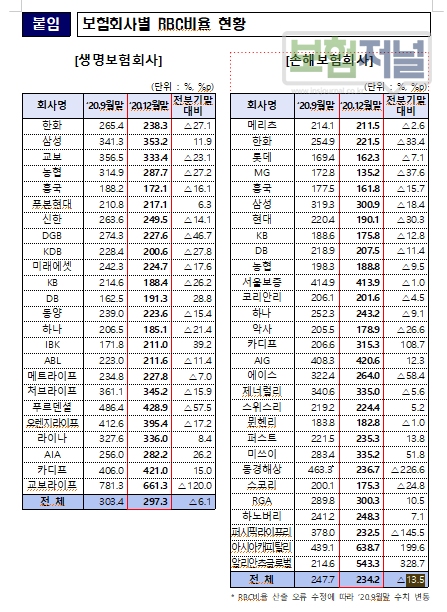

2020년 4분기 보험사 지급여력비율 275.1%로 전분기 대비 8.8%p 하락

생보사는 297.3% 전분기대비 6.0%p 하락, 손보사는 234.2%로 13.5%p 하락

RBC 하락 이유, 금리상승에도 주가상승으로 가용자본보다 요구자본 증가

지난 26일 금융감독원 발표에 따르면 지난해 12월말 기준 보험회사의 RBC비율(=가용자본/요구자본)은 275.1%로 2020년 9월말(283.9%) 대비 8.8%p 하락한 것으로 나타났다. 업권별로 살펴보면 생보사 전체는 297.3%로 전분기대비 6.0%p 하락했고 손보사 전체는 234.2%로 13.5%p 하락했다.

보험사 전분기대비 RBC비율 하락원인은 금리변동 등에 따른 가용자본대비 요구자본 증가 폭이 컸기 때문이다.

보험사 가용자본은 국고채 10년물 금리가 2020년 9월말 1.43%에서 12월말 1.71%로 금리상승으로 인한 채권평가이익 감소에도 불구하고 주가상승 등에 따른 기타포괄손익 증가(0.9조원) 등의 영향으로 0.9조원 증가한 반면 요구자본은 운용자산이 2020년 9월말 1,034.3조원에서 2020년 .12월말 1,047.2조원으로 증가 신용·시장위험액이 2.2조원 증가했다. 지난해 12월말 RBC비율 275.1% 수준은 보험업법에 규정된 100% 이상을 상회하고 있고 금융감독원 권고치 150%도 상회하는 수치다.

생명보험사 중 RBC비율이 가장 높은 곳은 교보라이프플래닛 661.3%이고 가장 낮은 곳은 흥국생명 172.1%으로 나타났다. 또한 손해보험사 중에서는 삼성화재가 300.9%로 RBC비율이 가장 높았고 MG손보가 135.2%로 가장 낮았다.

금융당국은 향후 금리변동 및 코로나19 영향 등으로 RBC비율 취약이 우려되는 경우, 위기상황분석 강화 및 자본확충 등을 통해 선제적으로 재무건전성을 제고토록 감독해 나갈 예정이다.

*RBC비율은 보험회사 재무건전성을 측정하는 지표다. 분자인 가용자본은 보험회사의 각종 리스크로 인한 손실금액을 보전할 수 있는 자본량을 말하며, 분모인 요구자본은 보험회사에 내재된 각종 리스크가 현실화될 경우의 손실금액을 말한다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지