세대별 실손보험료 인상률, 연평균인상률·누적 인상률 혼용 난무

갱신주기 서로 달라 연평균 인상률보다 동일기준 누계인상률 비교해야

보험료 저렴하다고 4세대로 무조건 전환하면 안돼… 보장내용 살펴야

금융당국과 보험업계가 올해 실손보험료 인상률로 전체 평균 14.2%,1·2세대 16.0%, 3세대 8.9% 정했지만 개별 보험사마다 인상률을 발표하는 방식이 16%, 80% 또는 125% 등 연평균 인상률과 누계 인상률을 혼용하고 있어 실손보험 계약자에게 혼선을 주고 있는 상황이다.

최근 금융당국과 보험업계가 발표한 평균 인상률 수치는 소비자 안내를 위해 전체 보험사의 평균적인 것으로 모든 가입자에게 일률적으로 적용되는 인상률이 아니다.

◇ 세대별 실손보험료 인상률, 연평균인상률·누적 인상률 혼용 난무

실손보험료 인상률은 언뜻 봐서는 같은 것 같지만 실손보험 가입자가 가입한 상품의 종류·연령·성별 및 보험사별 손해율 상황 등에 따라 인상률이 다를 수 있다.

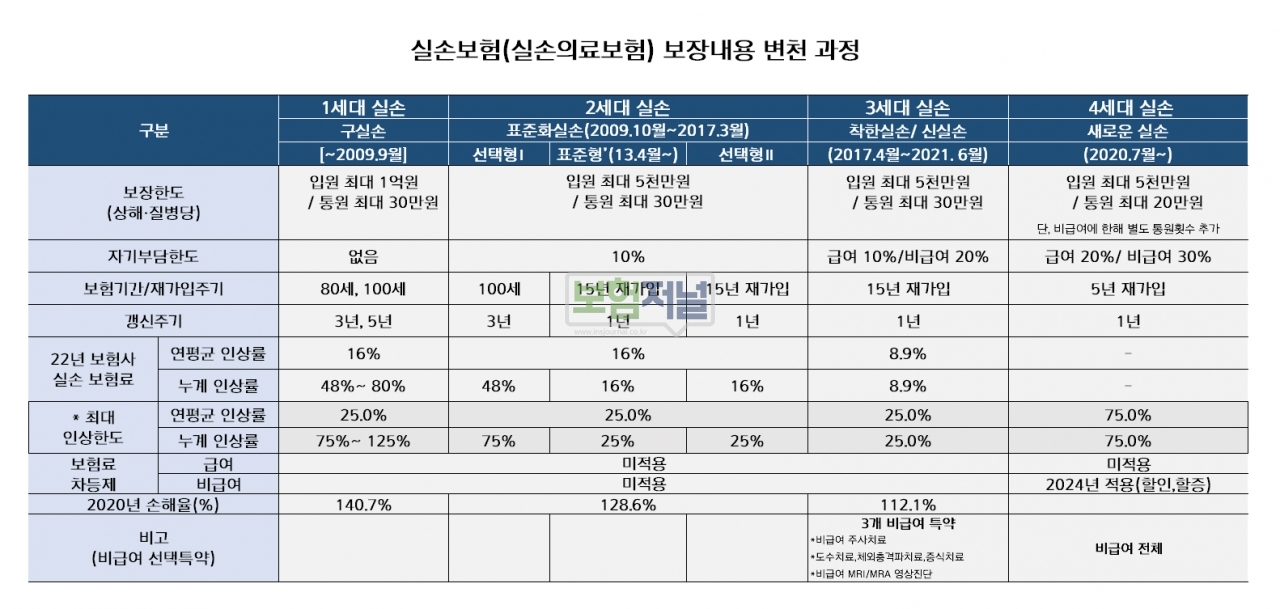

세대별 손해율과 갱신주기가 서로 달라 연평균 인상률과 갱신주기에 따른 누적 인상률을 동시에 고려해야 한다. 기존 실손의 세대간 보험료 인상률 격차의 원인은 세대별 실손보험의 손해율 차이가 우선 꼽힌다. 2020년 1·2·3세대까지 손해율은 각각 140.7%, 128.6%, 112.1%로 각 세대 모두 100%를 넘었다.

손해율이 다른 이유는 세대별로 보험보장 범위, 자기부담금비율이 각기 다르기 때문이다. 누적인상률을 결정하는 갱신주기는 1세대 3~5년, 2세대 3세대와 4세대 1년으로 1·2세대가 3·4세대에 비해 갱신주기가 길어 보험료 인상이 늦게 반영된다.

금융당국과 보험업계가 올해 1·2세대 연평균 인상률 16%도 5년인 갱신주기를 고려한 경우 누적 인상률은 80.0%인 셈이다.

◇ 갱신주기 서로 달라 연평균 인상률보다 동일기간 누계인상률로 비교해야

실손보험료는 세대를 내려갈수록 보험료가 저렴하다. 지난해 7월부터 팔고 있는 4세대 실손보험의 보험료는 1세대대비 75%, 2세대대비 60%, 3세대대비 20% 저렴하다. 자기부담비율·병원시설이용량에 따른 보험료 차등·재가입주기 등을 감안해야 한다.

4세대 실손보험으로 갈아타면 보험료는 저렴해지만 자기부담금이 많아져 병원에 자주 가면 가입자의 경우 4세대 실손보험이 꼭 유리하지 않을 수 있다. 추가로 세대별 연간 보험료 최대 인상률 제한(25%)이 다른 점도 고려해야 한다. 또한 비급여 의료 이용량에 따른 보험료 차등제가 시행되는 점도 간과해서는 안된다.

1·2·3세대의 연간 최대 인상률은 최대 25%지만, 4세대의 경우 보험료 차등제를 고려할 때 75%가 연간 상한선이 된다. 연간 최대인상율을 감안한 누계 인상률은 갱신주기가 5년인 1세대는 125%, 3년인 2세대는 75.0%, 1년인 3세대는 최대 25%가 되는 셈이다.

갱신기간을 동일하게 둘 때는 보험료 인상률이 세대가 내려갈수록 더 높을 수 있다.

◇ 보험료 저렴하다고 4세대로 무조건 전환하면 안돼… 보장내용 살펴야

4세대 실손보험이 보험료는 저렴하지만 1·2·3세대 실손보험보다 보장내용이 다르다는 점도 살펴야 한다. 병원에 자주 가면 자기부담금이 많아진다.

4세대 실손보험은 자기부담금이 높아 가입자가 부담해야할 비용이 늘어난 점을 알아야 한다. 1세대는 자기부담금이 없고, 2세대 10%, 3세대 급여 10%, 비급여 20%, 4세대 급여 20%, 비급여 30%이다. 보장 범위도 차이가 크다. 4세대 실손보험은 급여와 비급여 치료 전부를 특약으로 분리했다.

이에 반해 1·2세대 실손보험은 주계약에서 급여치료와 비급여치료를 모두 포함하고 있고 3세대 실손보험은 비급여주사약, 도수치료, MRI/MRA 영상진단 등 일부 비급여 치료를 특약으로 나누고 있다. 이에 4세대 실손이 올해 6월까지 기존 실손 가입자가 4세대로 계약전환시 1년간 보험료 50% 할인혜택이 있더라도 2024년이후 부터는 보험료인상률이 기존실손보다 더 높을 수 있다.

연간 입원 또는 통원 보장한도도 4세대 실손보험은 1세대보다 적다. 재가입주기도 4세대 실손보험은 5년으로 짧아졌다.

2세대와 3세대 실손보험은 15년이며, 1세대 실손보험은 아예 없다. 질병에 걸려 재가입이 거절되는 경우는 없지만, 재가입 시 해당 년도에 변경된 약관을 적용하기 때문에 기존보다 보장이 줄 수 있다.

※유튜브 채널 '보험저널TV'를 구독하면 더 많은 영상을 보실 수 있습니다.(https://youtube.com/channel/UC6v10hcO7KLhWBNYZE4vkDQ)

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 6월까지 4세대 실손 전환 시 보험료 50% 할인

- '실손보험금 도둑' 제대로 잡아야 … 백내장 수술보험금만 1조1천억

- “내년 실손보험료 15%인상 확정, 사실 아니다” … 마지막까지 ‘금융당국-보험업계’간 기싸움

- 4세대 실손 실패에 DB·TM 조직 직격탄...손보영업 첫 단추 흔들리나

- [영상] 직영,연합형,지사형 GA 구분법

- 금융당국 실태조사, ‘13차월 추가시상’... " 고육지책인가, 편법인가 "

- 4세대 실손보험, 보험사 선택 '어떡 하지'... '보험가격지수'로 확인하세요

- 금융당국, 실손보험 4월부터 ‘과잉진료 비급여항목’ 통제 시작 … 보건복지부 협의만 남아