‘규제특례’ 주더라도 영업채널 형평성은 고려돼야

GA ‘금지항목’으로 묶여, 특정 보험사·상품 언급조차 못해

온라인플랫폼 중개업무 개시와 발맞춰 광고 심의기준 손봐야

금융소비자보호법(금소법) 광고심의 형평성이 보험 영업 채널간에 꼬여가고 있다.

최근 금융당국이 보험중개업에 해당하는 온라인플랫폼의 보험상품비교·추천서비스를 허용하겠다고 밝히면서 보험상품 계약 체결을 대리·중개하는 기존 GA와의 형평성 문제가 도마위에 오르고 있기 때문이다.

두 채널 모두 소비자에게 다양한 상품선택 기회를 제공할 수 있지만 한쪽은 너무 쉽고 다른 한쪽은 너무 어렵다는 지적이다.

◇ ‘규제특례’ 주더라도 영업채널 형평성은 고려돼야

금융당국은 온라인플랫폼의 보험중개업을 혁신금융서비스(규제샌드박스)로 지정하여 현재 단순 비교 분석과 광고 업무를 넘어 보험상품비교·추천서비스와 권유 행위까지 허용할 예정이다.

문제는 형평성 이슈다.

온라인플랫폼이 ‘혁신금융서비스’라는 규제특례로 받더라도 원래부터 다양한 상품비교 판매권한을 가진 GA보다 상품비교·추천면에서 너무 유리하다는 점이다.

현재 GA나 설계사들은 금소법 광고 심의 규제로 보험사와 상품과 관련하여 몇 마디 말이나 글조차 쓰기 어렵다.

하지만 앞으로 개시될 ‘온라인플랫폼의 보험상품비교·추천서비스’는 이 부문에서 너무 자유롭기 때문이다.

◇ GA ‘금지항목’으로 묶여, 특정 보험사·상품 언급조차 못해

GA는 보험상품 판매과정인 광고·권유·중개·계약체결과정 대부분에 대해 금소법상의 통제를 받고 있다.

일례로 GA(소속설계사 포함)들은 보험상품비교·추천과정에서 아예 “특정 보험사의 보험료가 가장 저렴하다. 보장이 좋다”는 말조차 사용하지 못하다. 직접적인 회사 명칭이 아닌 A사와 B사라는 용어로 사용해야 한다.

생·손보 협회에서 운영중인 업무광고 심의기준에서 언급조차 못하도록 금지사항으로 못박아 놨기 때문이다.

업무광고 심의기준상 금지항목에는 △ 제목에 보험료, 보장금액 노출 △ 보험회사명, 보험사 유추가능한 이니셜, 보험상품명 등을 노출할 수 없도록 되어 있다.

업무광고는 금융상품판매업자가 금융상품 계약체결을 유인할 목적으로 소비자에 제공하는 서비스에 불과하다.

또한 광고심의를 위반하게 되면 GA는 1억원, 개인은 5,000만원 이하의 과태료를 부과한다. 금소법 위반 과태료 중 가장 과태료가 크다.

◇ 온라인플랫폼 중개업무 개시와 발맞춰 광고 심의기준 손봐야

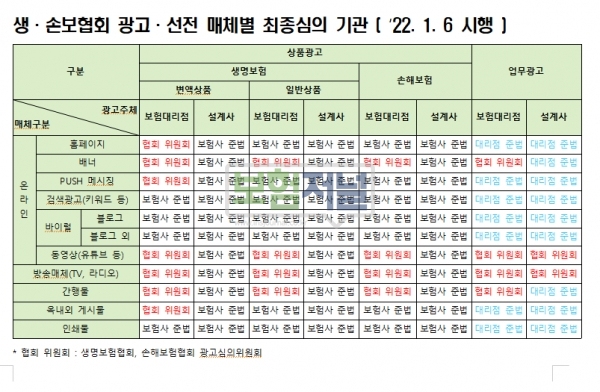

지난해 3월 25일 금소법이 시행되면서 GA의 업무광고가 생·손보협회의 광고심의 대상으로 포함됐다.

여러 차례의 개정을 거치면서 GA 자체 승인권한이 하향됐지만 금지항목이 동일한 상태다.

업무광고 중 인쇄물이나 옥내·외 게시물을 비롯하여 온라인 매체(블로그, 홈페이지 배너, 문자, 키워드 검색광고)이 GA 자체승인 가능하지만 동영상(유튜브), 방송매체(TV, 라디오), 간행물 등은 여전히 생·손보협회 광고심의위원회의 승인을 받도록 되어 있다.

금소법으로 인한 광고심의가 소비자에게 도움이 되는지는 의문이지만, 규제 상황이 달라지고 있는 만큼 영업채널간 형평성이 확보차원에서 광고심의 기준은 개정이 필요해 보인다.

소비자에 제공하는 보험상품비교·추천서비스 측면에서 GA 업무광고규제는 온라인플랫폼에 비해 월등히 큰 편이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지