생손보사 순이익 전년동기 대비 각각 40%이상 성장

대형사 위주 경쟁에 중소형사 시장지배력 확대 역부족

ROA 늘었지만 ROE는 되레 줄어…수익성 양극화 심해져

보험사들이 역대급 성적표를 기록하고 있다. 하지만 영업실적이 대형 보험사 중심으로 쏠리면서 중소형사들은 오히려 수익성이 약화되는 모양새다. 지난해 IFRS17 도입으로 보험 손익 개선에 결정적 역할을 하는 신계약 매출이 대형보험사 중심으로 전개되고 있기 때문이다.

전속채널 약화로 대형사와 중소형사 모두 GA채널 등 비전속 강화를 추진하고 있지만 열악한 자본력과 시장 지위가 발목 잡고 있다.

◇ 보험사 순이익 전년동기대비 40%이상 성장

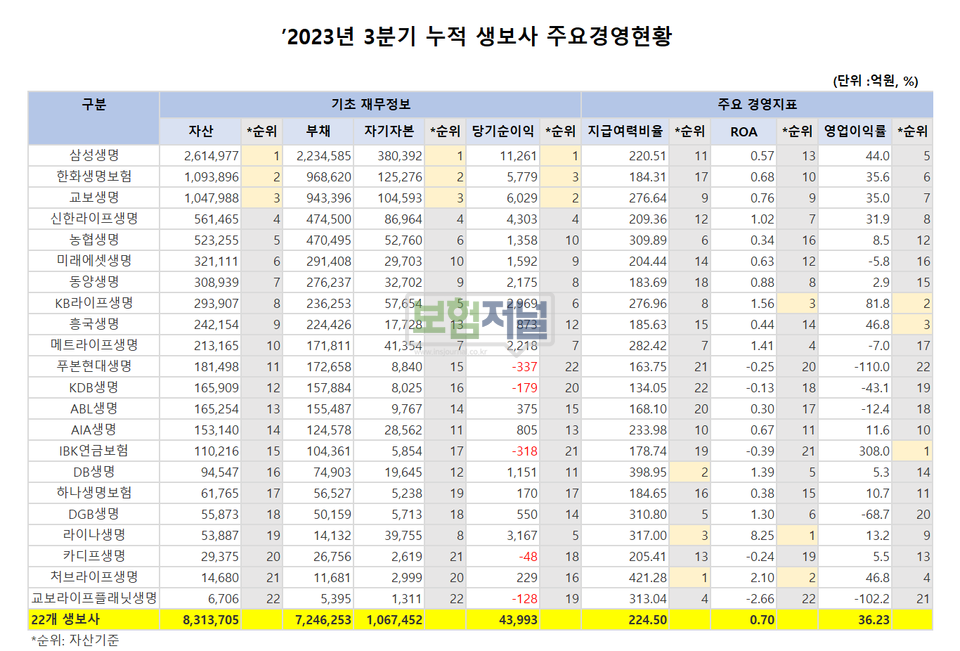

생보사 3분기 순이익은 생보사 순이익 4조 3,993억원으로 전년동기 1조4,556억원대비 49.4% 증가했다. 보장성보험 판매 증가 및 IFRS9·IFRS17 등 회계제도 변경 등으로 보험손익은 개선된 반면, 금리 상승 등으로 투자손익은 악화됐다.

손보사 3분기 순이익 역시 7조 1433억원으로 전년동기 2조 2,057억원대비 45.8% 증가헸다. 견조한 자동차보험 실적, 회계제도 변경 등으로 보험손익이 개선되었으나, 금리 상승 및 환율 하락 등으로 투자손익은 악화됐다.

◇ 대형사 위주 경쟁에 중소형사 시장지배력 확대 역부족

대형 보험사들은 일찍부터 IFRS17에 대비해 GA채널중심 판매채널 정비와 CSM(보험계약마진) 확보에 유리한 ‘보장성 상품’ 중심으로 포트폴리오 재편을 준비해 왔다.

중소형사도 환경변화에 대응해 채널 및 상품 포트폴리오를 재정비하고 있다. 하지만, 대형사 중심 판매경쟁이 심화되면서 중소형사의 시장지배력 확대가 쉽지 않은 상황이다.

◇ ROA 늘었지만 ROE 줄어… 대·중·소형사간 수익 격차 커져

보험사 총자산이익률(ROA)과 자기자본이익률(ROE)은 1.32%와 9.06%로 전년 동기 대비 각각 전년 동기 대비 각각 0.54%p 상승, 0.39%p 하락했다. 생손보사 모두 전년대비 당기순이익 증가로 ROA는 증가했지만 ROA는 IFRS9·IFRS17 등 제도변경에 따른 순자산 증가 등으로 전년 동기 대비 하락했다.

회계제도 변경 및 운용자산 평가손실 발생 등으로 자산이 감소하였으나, 보험부채 시가평가 등으로 부채가 더 크게 감소했다.

보험업계 관계자는 “ 중소형사가 성장하려면 장기인 보험 위주로 판매를 늘려야 하는데, 대형사 중심의 견고한 영업망을 뚫기 쉽지 않은 상황이다”고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지