손보업계 손해율 8%대 개선, 합산비율 97~98%대 추정

대인배상・대물배상 등 책임보험, 사고빈도·심도 여전히 높아

합산비율 개선에도 자동차 보험료 인하 폭 제한 불가피

“손해율 개선에도 손보업계 자동차보험료 인하가 1%대에 머무는 이유는 뭘 까?”

대부분의 손보사들의 자동차보험료 인하폭이 1%대에 그칠 것으로 예상된다. 업계 1위 삼성화재도 오는 4월부터 자동차보험료 1.2% 인하 계획을 밝힌 바 있다. 지난해 경과보험료대비 손해율이 개선되고 있지만 보험료 비중이 높은 책임보험에서 사고빈도·심도가 여전히 높아 추가 인하는 불가피 했다고 업계는 지적하고 있다.

◇ 손보업계 손해율 8%대 개선, 합산비율 97~98%대 추정

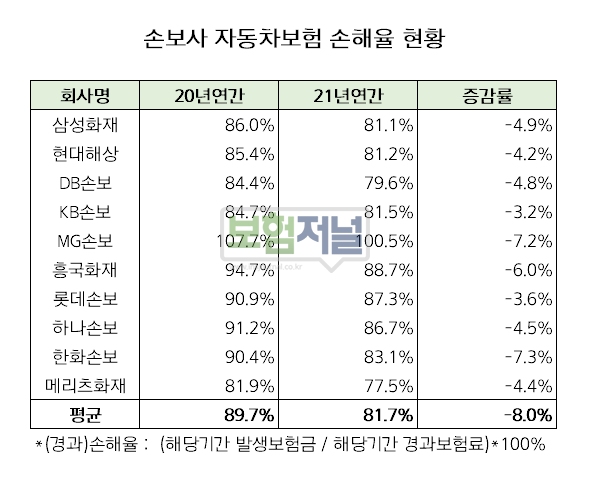

지난해 10대 손보사들의 경과손해율이 직전연도대비 8.0%가량 개선됐다. 코로나19 장기화로 교통량과 사고 건수가 줄면서 경과보험료 대비 발생보험금 지급 비율을 의미하는 손해율이 개선됐기 때문이다.

업계 1위인 삼성화재의 지난해 자동차보험 손해율은 81.1%을 기록했고 현대해상은 81.2%, DB손해보험 79.6%, KB손보 81.5% 등으로 지난해보다 양호한 수치를 보이고 있다.

지난해 손보사들이 거둔 경과 보험료대비 사업비율과 손해율을 더한 합산비율은 97~98% 정도로 알려졌다. 합산비율이란 보험사의 손해율과 사업비율을 합산한 수치로 100%보다 낮으면 그 만큼 흑자가 났다는 것을 의미다.

◇ 대인배상・대물배상 등 책임보험, 사고빈도·심도 여전히 높아

손해율 개선과 자동차보험료 인하폭이 비례하지 못하는 데는 알고보니 그 만한 이유가 있었다.

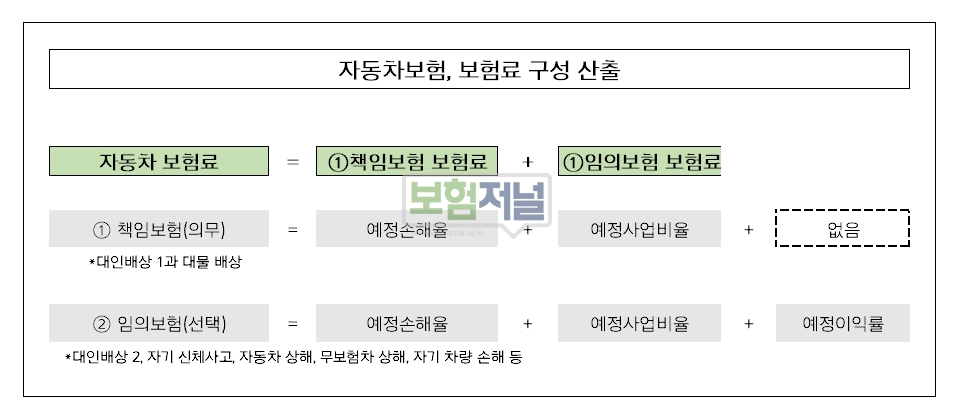

해당기간 경과보험료대비 발생보험금인 손해율이 개선되고 있지만 책임보험에서는 사고빈도와 사고심도가 여전히 높기 때문이다. 특히 책임보험은 실제손해율이 예정손해율을 초과할 경우 해지할 수 있는 예정이익률조차 없어 더 부담이 되는 상황이다.

자동차보험은 책임보험과 임의보험으로 나뉜다. 책임보험은 교통사고 피해자를 보호할 목적으로 가입이 강제되어 있다. 반면 임의보험은 피보험자인 본인을 위해 선택적으로 가입한다. 일반적으로 자동차보험에서 책임보험과 임의보험의 보험료 구성비는 6:4 정도다.

◇ 합산비율 개선에도 자동차보험료 인하 폭 제한 불가피

금융당국의 2%대 자동차보험료 인하권고에도 불구하고 손보사들이 절반수준인 1%대 인하에 그친 데는 그 만한 이유가 있었다.

합산비율상 2~3%대 보험료 인하여력이 발생함에도 불구하고 책임보험의 높은 사고빈도와 사고심도는 손보사들의 자동차보험 보험료 인하에 제약요소가 되고있다.

지난해 국내 손보사들이 자동차보험 손해율 개선으로 이익이 직전연도대비 개선됐다고는 하지만 책임보험보다는 임의보험에서 대부분 발생한 것으로 알려졌다.

손보업계 관계자는 “자동차보험료는 예정손해율 대비 실제손해율 차이와 실제 사업비율, 예정이익률에 따라 결정된다”고 말하면서 “예정이익률은 책임보험에 없고 임의보험에만 있기 때문에 최근 대인배상으로 인한 경상환자 과잉진료 등 보험금 누수가 높은 상황에서 책임보험까지 보험료 인하에 반영하기는 어렵다”고 설명했다.

중소형 손보사의 경우는 고객 규모가 적어 실제사업비와 손해율 변동성이 크기 때문에 대형사보다 인하폭이 더 적을 수 있어 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지