삼성·한화 등 대형 생보사만 공시이율 3%대 유지

연말정산시 ‘연금저축’ 공시이율만 일부사 소폭 올려

생보사 저축성보험 공시이율이 거의 변동이 없다. ‘공시이율 정점론’이 나오는 배경이다.

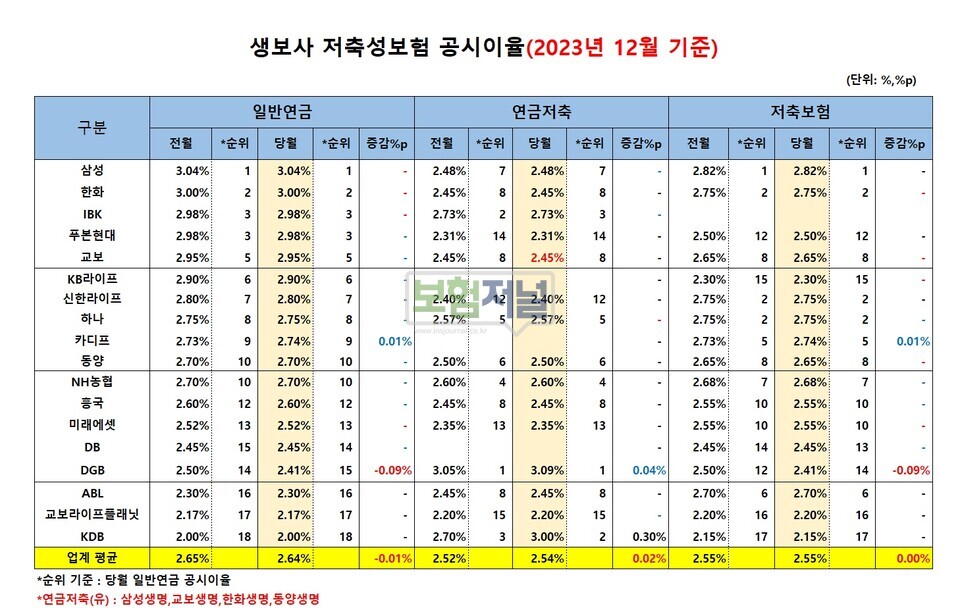

7일 보험저널이 운영하는 더좋은보험지에이연구소가 파악한 생보사 2023년 12월 저축성보험 공시이율은 일반연금보험 2.64%, 저축보험 2.55%로 전월대비 빠지거나 동일하다. 연말정산 시즌에 맞게 연금저축은 2.54%로 전월보다 0.02%포인트 상승했다.

◇ ‘공시이율 정점론’ … 3%대에서 거의 변동 없어

12월 연금보험 공시이율을 올린 곳은 카디프생명 제외하고 한 곳도 없다. 금리 안정세에 힘입어 당분간 ‘저축성 공시이율’ 횡보세나 하락세가 예상된다.

한국은행은 지난달 금융통화위원회를 열어 기준금리를 3.5%로 유지했다. 지난 2월 기준금리를 동결한 이후 3.5% 기준금리를 7연속 동결했다.

그나마 삼성·한화 등 대형 생보사 연금공시이율 3%대로 중소형보다 높은 편이다. 삼성생명 일반연금 공시이율은 3.04%로 업계에서 가장 높다. 이어 한화생명 3.0%를 기록하며 뒤를 이었다.

◇ 연말정산시 ‘연금저축’ 공시이율만 소폭 올라

연금저축보험은 노후보장기능 때문에 세제혜택이 부여된 정책성 금융상품이다. 연 납입금 400만원 이하일 경우 13.2%의 세액공제 혜택이 주어진다.

특히 종합소득금액이 4000만원 이하면서 총 급여액이 연 5500만원 이하 근로소득만 있는 경우는 16.5% 세액공제가 된다. 특히 연금저축보험은 연간 총 납입액의 2배까지 추가납입 가능하다. 때문에 세액공제 효과를 극대화시키려면 추가로 보험료를 납입하는 것이 좋다.

12월 연금저축보험 공시이율은 DGB생명이 3.09%로 가장 높다. 이어 KDB생명, IBK연금보험이 각각 3.0%, 2.73%순이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지