연금저축 ‘메리츠화재’ 2.10% , 일반저축보험 ‘한화손보’ 2.41% ‘최고’

24년도 손보사 인보험 판매 일색… 저축성 공시이율 무관심 계속될 듯

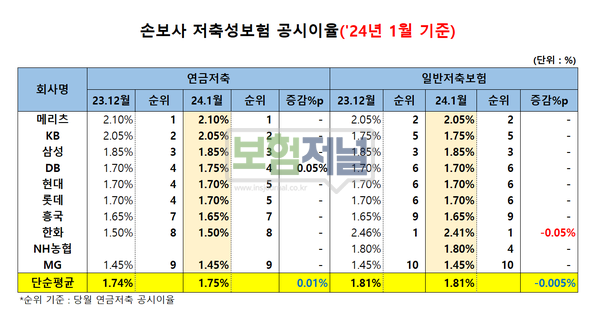

2024년 새해에도 손보사 저축보험 공시이율 변화는 거의 없다. DB손보, 한화손보를 제외하고 미동이 없다. 3일 보험저널이 운영하는 ‘더좋은보험지에이연구소’가 파악한 손보사 2024년 1월 연금저축보험과 저축보험의 평균 공시이율은 각각 1.75%, 1.81%로 조사됐다.

◇ 연금저축 ‘메리츠화재’ 2.10%·일반저축 ‘한화손보’ 2.41% ‘최고’

손보사 연금저축 공시이율이 가장 높은 곳은 메리츠화재로 2.10%를 기록했다. 가장 낮은 곳은 MG손보로 1.45%를 보였다.

지난해부터 세액공제혜택이 늘어 최대 900만원(개인형퇴직연금(IRP) 포함)까지 높아진 연금저축보험에 대해 메리츠화재, KB손보만 그나마 높은 공시이율을 유지하고 있다.

◇ 2024년도 손보사 저축성 공시이율 무관심 계속될 듯

손보업계 관계자는 "저축성보험 자산규모가 작은 손보사 저축성 공시이율의 인상은 기대하기 어려운 상황이다”고 말했다. 저축성보험 공시이율이 높아질수록 가입자가 받을 수 있는 환급금 규모가 커지기 때문이다

지난해 시행된 IFRS17 시행으로 보험사들이 신계약 매출 규모가 아닌 수익성(CSM) 경쟁으로 전환하고 있다. 보험 종류에 따라 CSM 규모도 달라진다. 납입한 보험료대비 중도해약 또는 만기 환급금이 적은 보장성보험은 수익(CSM)이 크지만 반면 만기에 납입보험료와 함께 이자를 더해 계약자에게 돌려줘야 하는 저축성보험은 환급금 부담만 크고 수익이 극히 적다.

손보사들이 IFRS 17시행 후 어느 때보다 보장성판매에 혈안이다.

⊙ 보험저널은 금소법 위반, 작성계약, 불공정 행위 등과 관련된 제보를 받습니다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

관련기사