유행 타지 않는 상품 전략

설계사 수수료 보다 앞선 고객 중심 ‘가성비’

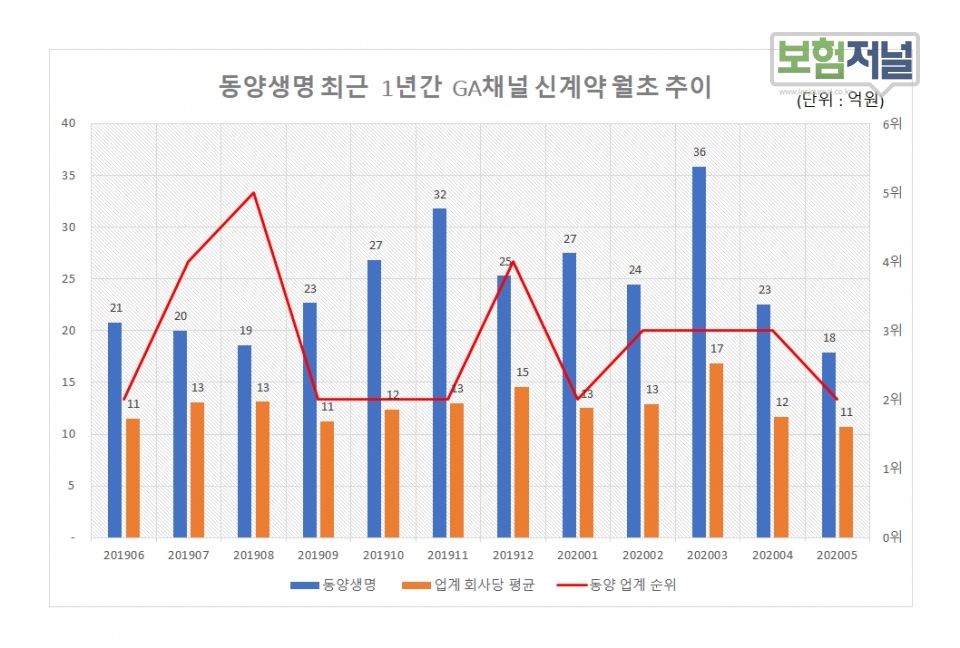

다년간 운영노하우... GA당 생산성 업계 평균의 2배

실적 업 앤 다운'(Up Down)이 유독 심한 GA채널에서 동양생명은 꾸준히 상위권을 유지하고 있어 그 배경에 관심이 쏠리고 있다.

더좋은보험지에이연구소가 최근 1년간 실적분석을 통해 확인한 동양생명의 GA채널 실적은 월평균 25억원으로 업계평균 실적보다 2배가량 높은 것으로 나타났다.

지난해 상반기 유행했던 치매보험과 하반기 무해지 종신보험으로 석 달 정도 업계 3위권을 벗어난 적도 있지만 대부분 ‘빅3’ 실적을 보여줬다. 동양생명이 ‘손 바뀜’ 이 빈번한 GA업계 순위 경쟁에서 매번 상위권에 머무를 수 있었던 경쟁력은 의외로 평범하다.

◇ 유행 상품에 휩쓸리지 않아

동양생명은 GA시장에서 일시적으로 핫(Hot)했던 치매보험, 무해지 보험 등 순식간에 실적급등을 유발하는 유행상품에 현혹되지 않았다.

다소 더디더라도 가성비에 입각한 꾸준한 실적 상승을 선택했다. 다른 생보사가 무해지보험에 올인할 때, 종신보험의 기본 컨셉인 사망보장, 높은 복리이자, 중도인출 등을 기본으로 가성비와 해지환급금의 경쟁력을 유지했다.

납입기간 동안 해지환급금이 없는 무해지 종신보험보다는 보험기간이 길어질수록 사망보험금이 커지는 구조로 기존 종신보험과 다른 해지환급금과 가성비로 고객을 유인했다. 동양생명은 과거 고객 들에게 ‘수호 천사 캠페인’으로 인지도를 높였다. 이후 어린이 보험 등 소액 다 건의 보장성 상품으로 저변을 확대한 후 종신보험 등으로 시장을 업그레이드시키고 있다.

◇ 수수료 보다는 고객 중심 ‘가성비’ 우선

동양생명은 가성비를 우선시한다. 설계사 수수료 보다 고객의 상품선택 여지를 먼저 생각했다. 가성비를 위해 전제되어야 할 높은 이율과 낮은 사업비 구조를 유지하고 있다.

보장성 상품 금리는 확정금리 10년이내 2.75%, 10년이후 2.5%로 업계 10년 이내 평균 2.5%에 비교해 다소 높은 편에 속하지만 수수료는 업계의 97∼98%대에 불과하다. 종신보험의 핵심보장인 사망보험금도 보험기간이 길어질수록 2% 추가적립을 해주는 등 가성비에 유독 신경을 쓰고 있다.

이러한 가성비는 고객을 직접 만나는 FP 또는 GA에게 경쟁력 있는 상품으로 다가섰다.

◇ 다년간 운영노하우…GA당 높은 생산성 유인

동양생명은 제휴 GA당 평균 실적이 70백만 수준으로 업계 최상위 단위당 생산성을 기록하고 있다. 이 같은 높은 생산성은 다년간 GA사업에 대한 노하우 축적과 GA 선별 능력 등에 기인한다.

동양생명과 돈독하게 제휴 중인 GA로서는 GA업계 1위인 지에이코리아를 필두로 메가, 리더스금융판매, 케이지에이에셋, 글로벌금융판매, 엠금융서비스, 인카금융서비스, 한국보험금융, 프라임에셋, 우리라이프 등30여개 GA개 활동 중이다.

기본에 충실하며 가성비를 높인 후 고객의 선택을 자연스럽게 유도하는 동양생명의 전략이 지속되는 한 GA채널 상위권 독주는 당분간 계속될 것으로 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지