라이나, ABL, KDB, 신한생명 등 장단기 유지율 낙폭 커

DGB, AIA, 처브라이프생명 장단기 유지율 모두 낮게 나타나

IFRS17 시행되면 유지율에 따른 재무건전성 영향 클 것

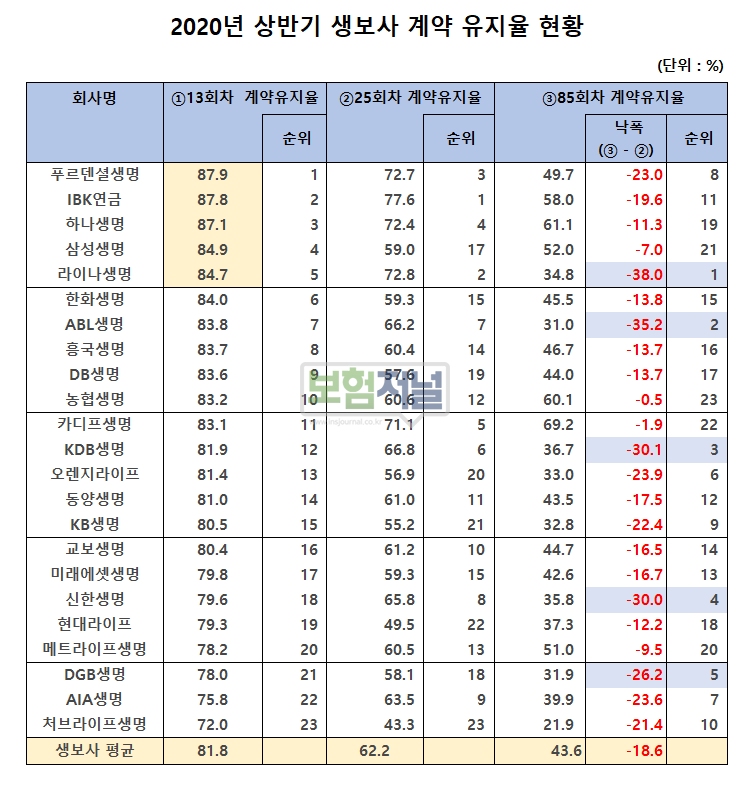

생보사 장기 회차(85회차) 유지율은 13회차, 25회차 유지율과 전혀 다른 기록을 보이고 있다.13회차 유지율까지는 그나마 괜찮은 유지율을 보이고 있지만 가입한지 2년이 지난 25회차부터 85회차 사이에는 유지율이 10~40%대 급락하는 있는 것으로 나타났다.

‘보험계약유지율’은 가입한 보험을 중간에 해지하지 않고 유지하는 비율로 업계에서는 보험판매자의 ‘불완전판매 여부’와 보험사의 '계약관리 능력'을 평가하는 잣대로 활용된다.

◇ 라이나, ABL, KDB, 신한 등 장단기 유지율 낙폭 커

푸르덴셜생명은 13회차 유지율 87.9%로 가장 높은 수치를 기록했지만 85회차 49.7%에서는 업계 8위로 하락하는 기록을 보였다. 다수의 생명보험사가 장기 유지율로 가면 갈수록 착시현상이 크게 나타났다. 특히 라이나, ABL, KDB, 신한생명 등에서 크게 나타났다.

우량생보사로 여겨왔던 라이나생명 조차도 장기회차 유지율이 평균 수치를 밑도는 것으로 나타났다. 라이나생명의 경우 13회차 유지율은 84.7%로 상위권 실적(5위)을 보였지만 85회차 34.8%로 낙폭이 크게 발생하면서 업계 21로 급락했다. ABL생명도 13회차 유지율은 83.8%로 중위 실적(7위)을 보였지만 85회차 31.0%으로 순위가 크게 하락했다.

KDB생명, 신한생명도 각각 13회차 유지율은 81.9%, 79.6%로 괜찮은 실적으로 보였지만 85회차 36.7%, 35.8%로 급락하는 모습을 보였다. 3개 회사 모두 유지율 낙폭(85회차 유지율과 25회차 유지율의 차)이 30.0%대가 넘은 것으로 나타났다.

◇ DGB, AIA, 처브라이프생명 장단기 유지율 모두 낮게 나타나

13회차 유지율과 85회차 유지율 모두 낮은 수치를 보이는 하위권사의 유지율은 더 심각하게 나타났다. DGB생명, AIA생명, 처브라이프 생명 등은 각각 78.0%, 75.0, 72.0%로 13회차 유지율 자체가 낮은상태에서 85회차 유지율까지 31.9%, 39.9%, 21.9%로 급락하면서 장단기 모두 낮은 유지율을 보이고 있다.

◇ IFRS17 시행되면 유지율에 따른 보험사별 재무건전성 영향 커

생보사의 낮은 장기유지율은 보험업계의 고질적 문제로 단기성과 위주의 보험 판매 관행과 모집비용(신계약비) 회수가 끝난데 따른 보험사의 무관심도 한 몫 했다는 지적이 높다.

2023년 IFRS17이 시행되면 당기순이익에만 반영되는 현재 구조를 넘어 계약유지율에 따른 향후 미래이익(보험계약마진, CSM)까지 반영될 예정이기 때문에 유지율 차이에 따른 보험사별 재무 건전성 차이가 현재보다 뚜렷해질 예정이다.

생보업계 관계자는 ‘생명보험은 장기계약이 많아 보험계약유지율에 신경을 손보사보다 더 신경써야 한다”고 말하면서 ‘준비금부담이 높은 고금리보유계약은 둘째 치더라도 이익상품인 보장성 상품에 대한 유지율은 각별히 신경 써야 한다'며 어찌 보면 신계약보다 유지율이 더 중요한 시기다”고 덧붙였다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지