GA 1차적인 배상책임 부여, 질적평가에 따른 수수료 차등, 계약이관에 따른 제재회피 차단

영업정지 대신 과징금 도입 등 제도개선 아직 검토단계

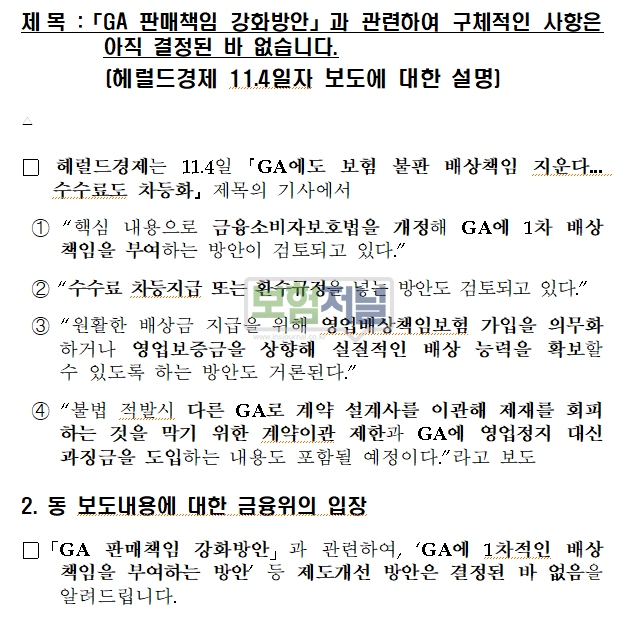

금융위원회가 4일 이달 중 금소법을 개정해 GA에게 불완전판매(불판) 1차 배상책임을 지우고 GA의 계약유지율, 불완전판매 건수 등에 따라 수수료 차등 등을 추진할 것이란 업계 내 소문에 대해 일축했다.

하지만 금융위원회 관계자는 "'GA의 판매책임 강화'에 대한 내부 검토는 사실"이라며 "단 이와 관련해 아무런 방침을 정한 것은 없다"고 말해 향후 시행 여지를 남겼다.

◇ 이달 중 ‘GA 판매책임 강화방안’ 발표에 대한 소문 진원

소문은 지난 4일 헤럴드경제가 보도한 <GA에도 보험 불판 배상책임 지운다... 수수료도 차등화>에서 촉발됐다.

금융위원회가 이달 중 ‘GA 판매책임 강화방안’을 발표한다는 것으로, 기사에는 △금융소비자보호법(금소법)을 개정해 GA에 1차 배상책임을 부여하는 방안 △보험사와 GA 간 위탁판매 계약을 체결할 때 계약유지율, 불완전판매 건수 등 질적요소를 평가해 수수료를 차등화 한다는 등의 내용이 담겼다.

또한 △원활한 배상금 지급을 위해 영업배상책임보험 가입을 의무화하거나 영업보증금을 상향해 실질적인 배상 능력의 확보방안 △ GA 불법행위 적발시 다른 GA로 계약 설계사를 이관해 제재를 회피하는 것을 막기 위한 계약이관 제한 △제재대상 GA에 영업정지 대신 과징금 도입 등이 추진될 예정이라는 구체적인 내용도 포함됐다.

◇ 금융위원회, "현재 검토단계로 결정된 바 없다”

금융위원회는 헤럴드경제의 ‘GA 판매책임 강화방안’과 관련해 △GA에 1차적인 배상책임 부여 △질적평가에 따른 수수료 차등 △계약이관에 따른 제재회피 차단 △GA에 대한 영업정지 대신 과징금 도입 등 제도개선 방안은 결정된 바 없다고 발표했다.

보험업계 한 관계자는 "다른 사안은 몰라도 GA에 대한 손해배상책임 부과는 GA를 금융회사로 인정해야 하는 문제 등 연관돼 있어 실효성 있는 제재를 가 할 수 있을지 미지수다"라고 말했다.

보험업법(제83조)상 GA는 보험회사와 보험모집 행위에 대한 위탁계약을 맺고 모집행위만을 대리하는 조직에 불과한 모집종사자에 불과하기 때문이다.

현재 GA가 부실모집행위로 보험계약자에게 손해를 입힐 경우 보험업법 제102조(모집을 위탁한 보험회사의 배상책임)에 따라 1차적인 손해배상책임을 보험회사가 지고 이후 보험회사가 해당 GA에 구상권을 행사하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지