상해⸱실손보험 가입자가 직장은 옮기지 않았지만 직무가 변경되면 바로 보험회사에 알려야 불이익을 예방할 수 있다. 담당직무는 그대로인 채 새로운 직무를 겸임하게 된 경우에도 통지대상에 해당한다.

금감원은 23일 상해⸱실손보험 가입후 동일 직장내 구체적 직무가 변경되었음에도 이를 보험회사에 알리지 않아 보험계약이 해지되거나 보험금이 삭감되는 사례가 꾸준히 발생하고 있다고 설명했다.

본지 또한 한 GA 소속 설계사가 직업변경 통지의무에 대한 설명을 고객에게 하지 않아 보험사로부터 억대의 구상권 청구 소송에 휘말린 사건을 보도한 바 있다.

오토바이 운전에 대한 통지의무를 위반으로 보험사와 설계사 간 분쟁이 이어진 사건이다. 요약하자면 보험가입자는 설계사에게 통지 의무를 듣지 못했다는 입장이고, 설계사는 설명을 했다는 주장이다. 그러나 유선상 통지의무 설명을 하지 않은 것 처럼 보여지면서 보험사는 설계사를 상대로 억대의 구상권을 청구했다.

상해보험에 가입한 B 씨도 통지의무와 관련해 피해를 봤다. B 씨는 보험계약후 소속회사내 인사발령으로 내근부서에서 현장근무 부서로 전근했다. 현장근무중 사고를 당해 보험금을 청구했으나, 직무변경 사실을 사고전 보험사에 미리 알리지 않아 보험사측으로부터 보험계약이 해지될 수 있고 보장금액 보다 현저히 적은 수준의 금액이 보험금으로 지급된다는 통보를 받고 금감원에 민원을 제기했다.

금감원은 고지 불이행으로 인한 불이익 예방을 위해 △보험계약후 직업이나 직장의 변경없이 직무만 변경된 경우에도 지체없이 보험회사에 알려야 하며 △보험설계사에게 알리는 것은 통지의 효력이 없으므로 반드시 보험회사에 직접 알려야 한다고 강조했다.

보험회사에 신변 변경사항을 미리 알리면 보험계약이 계속 유지되므로 향후 발생할 수 있는 사고에 대한 보장이 가능하며 경우에 따라 보험료도 줄일 수 있다.

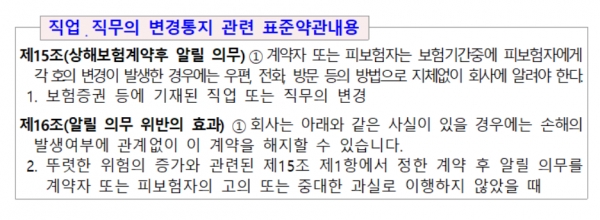

만약 직무 변경 사실에 대해 보험회사에 알리지 않은 경우 회사는 계약 해지 또는 위험변경에 따른 보험금을 삭감할 수 있다. 특히 가입시에만 적용되는 고지의무와 달리 통지의무는 보험기간 내내 적용되므로 미이행시 언제든 계약해지도 가능하다.

반면 통지의무를 이행한 경우 가입자는 보험료를 조정하거나 일부 보장을 담보하지 않는 조건으로 계약을 유지할 수 있어 직무 변경으로 인해 상해위험이 감소한 경우에는 보험료가 낮아질 수 있다. 계약해지로 인해 이미 납입한 보험료 보다 적은 해약환급금을 받게 되는 금전적 손해도 막을 수 있으며, 연령증가로 새로운 보험에 가입하기 어렵거나, 가입하더라도 높은 보험료를 부담해야 하는 불이익도 피할 수 있다.

통지 시 주의해야 할 점은 반드시 보험회사에 우편, 전화 등의 방법으로 직접 알려야 한다. 보험상품을 모집한 보험설계사에게 직무가 변경된 사실을 알리거나, 보험설계사가 그 사실을 알았더라도 통지의무가 이행된 것은 아니므로 특히 주의해야 한다.

금감원은 상해⸱실손보험의 직무변경 관련 분쟁건 발생에 대한 모니터링을 강화하는 한편, 보험계약체결시 직무변경 등의 사실을 보험회사에 꼭 알려야 한다는 점을 안내하여 소비자 피해가 발생하지 않도록 지도할 방침이다.

보험설계사 또한 고객에게 명확하게 설명한 증거가 없다면 몇만원짜리 보험을 팔고 자칫 수억원을 배상해야 하는 위험에 노출될 수 있기 때문에 설계사 스스로 완전판매를 뒷받침할 증거를 확실하게 보관해야만 억울한 상황에 대비할 수 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지