마이데이터, 보험사 최적화 상품 개발, 보험비교판매 강점 지닌 GA 유리

리치엔코,에이플러스에셋,피플라이프, 인카금융서비스등 준비 진행 중

소비자에 최적화된 맞춤형 보험서비스(예: 사망, 건강, 연금, 저축)시대가 코앞으로 다가왔다.

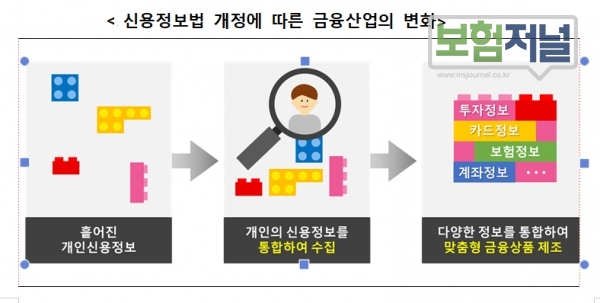

오는 8월 5일부터 개정된‘신용정보법’이 시행됨에 따라 금융 분야의 빅데이터 이용이 가능해진다. 이에 따라 본인신용정보관리사업(마이데이터: My Data)이라는 새로운 시장도 열리게 된다.

마이데이터 사업은 특정 정보주체의 개인정보를 다양한 소스로부터 수집하여 정보 및 관련 서비스를 제공하는 사업 모델이다. 보험을 진단・처방전・치료 내역을 포함한 건강정보와 함께 자산 현황, 생활 습관 등의 정보와 결합해 맞춤형 서비스로 제공하는 것이 가능해진 것이다.

지난 13일 금융위는‘마이데이터 산업 허가방향’에서 마이데이터 산업에 진출하고자 하는 모든 회사는 금융위원회로부터 허가를 받으면 사업 진행이 가능하다고 밝혔다.

허가를 받기 위해서는 법령상 최소 자본금 5억원, 물적설비, 주요 출자자 요건, 사업계획의 타당성 등의 요건을 갖추면 되며, 사업자 수는 제한이 없다. 단, 개별 금융업법 등에서 별도로 해당 사업자의 업무범위를 제한하고 있는 경우에는 해당 법률에 따라 불허된다.

보험사와 달리 GA의 경우는 보험업법 제87조의3항(법인보험대리점의 업무범위 등)에 의해 개별금융업법 제한으로 마이데이터사업을 직접 겸영할 수는 없다. GA가 마이데이터 사업 진출을 위해서는 별도의 회사를 설립하거나 마이데이터 회사와의 제휴를 통해 정보를 제공받으면 된다. 이미 대형 GA는 마이데이터의 부가 가치 크기를 감안해 자회사 방식을 통해 사업진출을 준비하고 있는 상태다.

업계에 따르면 리치엔코, 에이플러스에셋, 피플라이프, 인카금융서비스등은 신용정보법 개정을 앞두고 자회사를 통한 마이데이터사업자를 준비 중인 것으로 알려졌다.

마이데이터 사업이 활성화되면 데이터 분석을 통해 보험사는 소비자에게 최적화된 상품을 개발해 제공할 수 있으며, 설계사와 GA는 최적화된 상품판매로 생산성 향상을 도모할 수 있다.

더욱이 상품비교판매가 가능한 GA는 사용할 수 있는 영업무기가 하나 더 추가된 것으로 더 큰 수혜효과를 기대해 볼 수 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 데이터 3법, “고객정보 동의없이 영리목적 활용 가능”

- 삼성생명, 당기순이익 2299억원...전년 동기 대비 48.6% 감소

- 리더스금융판매, 연이은 대표 교체..."리더쉽 혼란 가중"

- 손해사정사·보험계리사 영어공인인증시험, ‘지텔프·플렉스’ 추가

- 피플라이프, 업계우려는 '기우'...대형마트 입점 속도낸다

- DGB생명, 에이플러스에셋과 ‘하이파이브 변액연금보험’ 판매

- 생보 8번째 ‘GA 자회사’ …’신한생명금융서비스’ 킥오프

- 법인보험영업, 핫이슈… 내년부터 '개인유사법인’ 초과 유보소득 과세

- 보험사, 마이데이터 자회사 명확화...일반인 헬스케어 서비스도 가능해져

- “동일한 보장을 최저가 순으로 비교” 시그널플래너 보험비교 진화