예정이율 인하, 상품 급부 축소 및 중단…절판마케팅 유발

신상품 및 상품 리뉴얼 중심으로 예정이율 추가 인하 움직임

저(무)해지환급형 뜻하지 않게 상품제한으로 절판기회 생겨

고객입장에선 동일 상품을 저렴하게 가입할 찬스

기준금리가 계속해서 떨어지면서 보험료 인상 혹은 상품 보장 한도 축소 등을 내세운 절판 마케팅 기회가 1년에 몇 번씩 발생하고 있다.

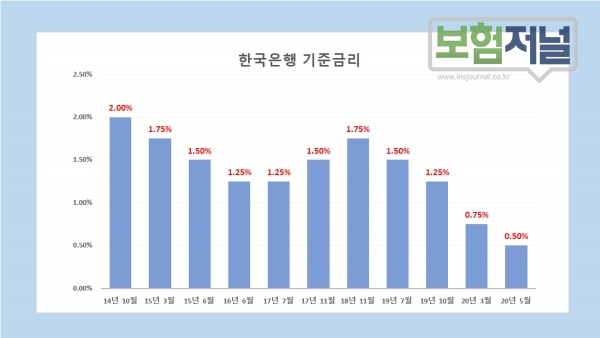

지난 5월 한국은행 금융통화위원회는 기준금리를 0.75%에서 0.25%포인트 내린 0.50%로 추가 인하했다. 기준금리가 떨어지면 보험사의 주요 투자처인 채권 수익률도 같이 떨어지게 된다. 이렇게 되면 보험사는 고객과 약속한 보험금에 필요한 수익률이 낮아지게 되어 자산운용에 어려움이 발생하게 된다.

기준금리가 연 0%대에 진입하면서 보험사가 4월에 이어 추가로 예정이율을 내릴 가능성이 커졌다. 예견됐던 대로 최근 한화생명은 4월 2.5%에서 2.25%로 내렸던 예정이율을 7월부터 신상품에 국한하여 추가 조정을 완료했다.

신상품인 실속플러스 종신보험 2.0%, 실속플러스 GI보험 1.9%로 예정이율을 인하했는데 이는 4월 인하 후 불과 3개월 만의 추가 조정이다. 동양생명도 최근 알뜰한 통합 종신 및 알뜰한 통합 GI보험의 적용이율을 2.5% 하향 조정했다.

예정이율 인하와 별도로 향후 보험금 부담을 우려해 상품 제한을 진행하기도 한다. 금융당국은 조만간 불완전판매 우려와 보험사의 보험금 부담 우려를 동반하고 있는 저(무)해지환급형 종신보험에 대해 상품판매제한을 시행할 방침이다.

금융당국은 고객 입장에서는 무(저)해지 보험이 보험료 납입기간이 끝난 후 일반 종신보험보다 높은 환급금을 받을 수 있는 장점도 있지만, 납입기간 중에 해지하면 환급금이 한 푼도 없다는 점을 고객이 정확히 알지 못해 불완전판매 가능성이 크다고 보고 있다. 또 보험사 리스크 관리 면에서도 고객의 상품 해지율이 보험사가 상품개발시 예측한 것보다 낮을 경우, 만기 시 보험사의 보험금 부담이 기하급수적으로 늘어 재무건전성을 손상시킬 우려가 크다는 판단 아래 상품 제한 조치를 진행할 예정이다.

보험사의 예정이율 인하나 상품 급부 축소 또는 중단 조치는 여지없이 절판마케팅을 유발한다. 이 기회를 보험판매조직이 놓칠 리 없다.

보험판매 조직은 예정이율 인하나 상품 급부 축소를 앞둔 상품에 대해 ‘보험료가 오르기 전 마지막 혜택’이나 ‘이번 기회가 아니면 절대 가입 못 한다’라는 논평으로 고객에게 상품 가입을 어필하고 있다.

절판마케팅은 불필요한 보험 가입을 권유하는 등 불완전판매로 이어질 가능성이 높다는 지적도 있지만, 고객에게는 동일한 보장을 받는 상품을 보다 저렴하게 가입할 기회를 제공하는 것도 장점도 분명히 존재한다.

보험업계 한 관계자는 “연속되는 기준금리 인하는 금리확정형 상품, 특히 금리확정형 종신형 상품에 대한 예정이율 인하를 불가피하게 만들고 있다”며, 이런 “예정이율 인하는 ‘절판마케팅 이란’ 판촉의 기회를 영업현장에 제공하고 있다”고 말했다.

또한 “지난달 FC채널 실적이 직전월대비 26.5% 추가 신장에도 푸시 영업을 중심으로 한 절판마케팅이 일부 작용했다고 보는 시각이 지배적이다”고 덧붙였다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지