상품별 예정이율 인하시기 달리해 실적 상향 및 부진 탈피 전략

예정이율 인하…4월 종신보험ㆍ건강보험, 6월 치매보험 등 고령자 상품 대상

예정이율 시기를 놓고 유불리를 따지던 보험사의 셈법은 투트랙 전략(Two-Track)이었다.

금융당국이 코로나19로 인해 보험상품 개정 적용시기를 오는 6월까지 연장한 조치는 보험사로 하여금 상품별 투트랙 전략을 펼칠 수 있는 기회를 제공했다.

투트랙 전략은 어떠한 사안을 접근할 때 두가지 접근방식을 동시에 취한다는 의미다.

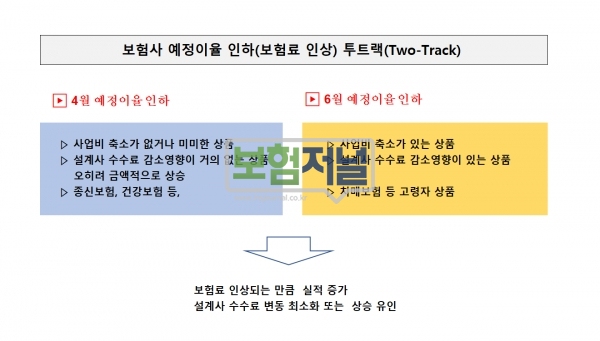

단순 상품 예정이율 인하는 보험료 인상과 수수료 증가를 초래하지만, 사업비 감소 등을 수반하는 상품개정과 예정이율 인하가 동시에 진행될 경우 보험료는 당초 인상율보다 7∼10% 높아지며, 수수료는 10∼15%정도 낮아질 수 있다.

보험사는 투트랙 전략을 통해 상품별 예정이율 인하시기를 달리하면서 판매 실적과 수익 2가지 실속을 모두 챙기는 것을 목표로, 수수료 감소 영향이없는 상품은 4월부터 예정이율을 인하해 5~10% 오른 보험료 수입을 2개월 먼저 얻겠다는 의도로 풀이된다.

또한 사업비 축소로 설계사 수수료에 영향을 주는 상품은 예정이율을 인하를 6월로 조정해 수수료 감소와 코로나로 인한 영업실적 침체가능성을 2개월 정도 방어하려는 전략으로 보인다.

업계는 상품개정 대상이 아닌 생보사의 종신보험, 보장성 상품 등은 이달부터 예정이율 인하를 적용하고 있다. 삼성생명, 교보생명, 한화생명, 라이나생명 등은 종신보험에 대해 기존 2.5%에서 2.25%로 0.25%포인트 인하된 예정이율을 적용했으며, DB생명, DGB생명, 신한생명, AIA생명, ABL생명, KDB생명, 동양생명 등은 기존 2.75%에서 2.50%로 0.25%포인트 인하된 예정이율을 적용했다.

반면 상품개정 대상이면서 사업비 인하가 현행 대비 70% 수준으로 축소되는 치매보험과 같은 고령자 상품은 6월부터 예정이율 인하를 추진한다는 계획이다.

이로써 치매보험과 같은 고령자 상품은 3월로 끝난 절판마케팅효과가 2개월 남짓 늘어날 것으로 예상된다.

일찍이 일부 보험사는 설계사들의 수수료가 낮아지기 전에 높은 수수료를 강조하는 방식으로 치매보험 판매를 적극 유도하고 있다.

상품이 개정되면 치매보험과 같은 고령자 상품은 10∼15%정도 수수료가 낮아지고, 2차년도 해약환급금은 늘어날 것으로 전망된다.

라이나생명, ABL생명 등은 4월 특별상품 시책에서 치매보험 판매에 대한 추가 현금시책을 전개하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- “보험료 인상 언제 할까?”...보험사, '유불리' 셈법 분주

- 보험업계 예정이율 인하 연기, '4월→6월'

- 코로나19 여파에도...4월 ‘보험료’ 줄줄이 인상

- DB손해보험, ‘집에서도 가족사랑’ 인스타그램 이벤트 실시

- 교보생명, 사회적 거리두기 일환 온라인 세미나 개최

- DB손보, 펫보험 서비스 활성화 위한 MOU 체결

- 교보생명, '공인회계사법 위반' 안진회계법인 검찰 고발

- 한화생명, 결연 복지단체에 '마스크ㆍ손소독제ㆍ식료품' 지원

- AIA생명 공식 웹사이트, 8년 연속 개인정보보호인증 획득

- [3월 생보사 실적] “코로나 여파 없었다”… 26.4% 급상승

- 신한생명, 소외아동을 위한 온라인 강의용 컴퓨터 지원

- KDB생명, 10년만에 새 주인 만난다…JC파트너스 우선협상대상자 유력

- DB손해보험 홈페이지, 모바일앱 고객 맞춤 서비스 강화

- 동양생명, ‘엔젤맘스케어’ 서비스 출시

- 동양생명, ‘수호천사 건강 키트 만들기’ 봉사활동 진행

- 신한생명, 업계최초 언택트(Untact) 영업대상 시상식 개최

- DB생명, 불완전판매율 생명보험사 중 가장 우수

- AIA생명, 5년 연속 MDRT 달성한 설계사들에게 1억 원 쏜다

- AIA생명, ‘무배당 뉴 이 좋은 치아보험(갱신형)’ 출시

- AIA생명, 건강 증진 독려 영상 공개...베컴 & 손흥민 등장

- 동양생명, 1분기 당기순이익 636억원… “안정적 성장 도모”

- 연속되는 금리 인하...‘절판 기회' 또 생기나