생산성(인당 매출액) 업계 평균 수준, 인당 수수료 평균보다 높아

고객의 상품만족 지표인 ‘불완전판매비율’ 전년대비 크게 개선

단기 13회차 유지율 GA평균보다 높아, 장기 25회차 유지율 개선 추세

매출규모 전년도과와 유사, 손보매출 증가에도 영업이익률 일부 하락

| <편집자 주>보험판매채널의 절반이상이 GA가 차지하는 시대가 됐다. 보험사, 상품비교분석도 중요하지만 이제는 컨설팅해주는 GA가 어떤 곳이냐에 따라 권유하는 보험과 보험사가 달라질 수 있다. 이에 보험저널은 ‘GA 바로알고가입하기’ 기획시리즈를 통해 소비자에게 GA를 판단할 수 있는데 도움이 되고자 법인보험대리점(GA)의 2020년 공시자료를 토대로 유지율, 생산성, 불완전판매비율 등 GA의 주요경영지표를 객관적으로 분석하고 주요 정보를 제공하고자 한다. |

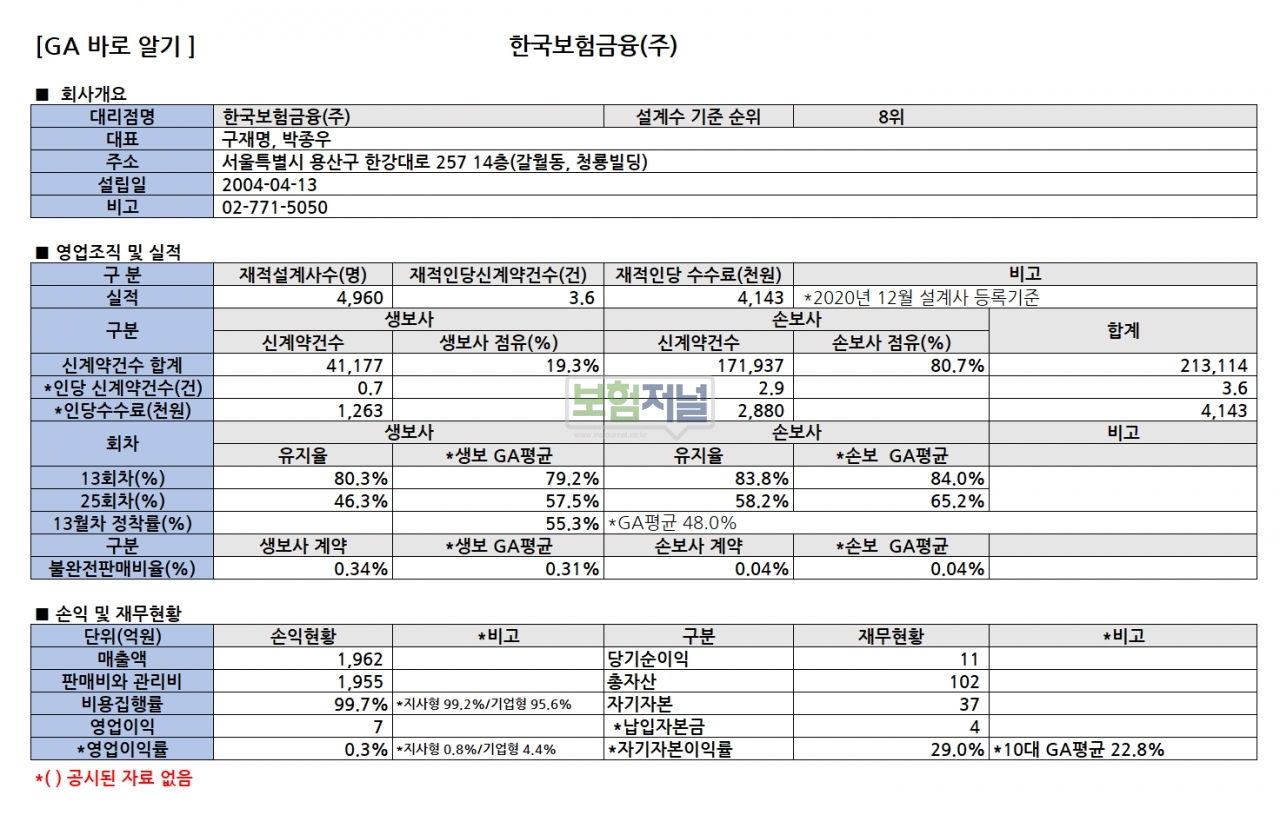

한국보험금융은 2004년 설립된 초대형GA중 하나다. 대형화의 이점을 위해 다수의 소형 GA간 합병으로 탄생한 연합형구조이다.

조직규모는 업계 8위로 지난해 12월말 기준으로 생보사 22곳, 손보사 13곳과 모집제휴를 맺고 305개 지점과 4960명 소속 설계사가 활동 중이다. 한국보험금융 영업효율은 계약유지율이나 불완전판매비율, 영업이익률 등은 낮지만 인당수수료는 높은 것으로 나타났다.

◇ 생산성(인당 매출액) 업계 평균 수준, 인당 수수료 평균보다 높아

지난해 한국보험금융 생산성(재적 설계사 인당 신계약 건수)은 생보계약 0.7건, 손보계약 2.9건 도합 3.6건을 기록하고 있다. 상위 10대 평균 신계약건수 4.1건(생보계약 0.7건+손보계약 3.4건)보다 12.0%가량 낮게 나타났다. 하지만 지난해 재적설계사 1인당 창출한 매출액은 3955만원으로 GA평균에 4051만원과 유사한 수치를 보였다. 즉, GA평균보다 생산성(재적인당 신계약건수)이 12% 정도 떨어지지만 1인당 매출액 창출은 거의 비슷한 수치를 보이고 있다.

하지만 생산성에 대한 대가인 재적인당 연간 수수료 금액은 4971만원으로 연합형GA 평균 4239만원보다 732만원 많은 것으로 나타났다.

◇ 고객의 상품만족 지표인 ‘불완전판매비율’ 전년대비 크게 개선

한국보험금융의 불완전판매비율은 직전연도 생보계약 0.59%, 손보계약 0.07% 보다 낮아져 개선추세에 있지만 GA평균보다는 높은 수치를 보이고 있다.

지난해 한국보험금융 불완전판매비율은 생보계약은 0.34%로 GA평균 0.31%보다 높은 상태이고, 손보계약도 0.04%로 GA평균 0.04%보다는 동일한 수치를 보였다. 손보계약보다 생보계약의 불완전판매비율이 높은 편이다.

불완전판매비율 수치가 낮다는 것은 판매과정에서 고객이 불만이 적었다는 의미이고, 불완전판매비율이 높다는 것은 보험판매과정에서 불완전하게 판매한 계약이 많았다는 것을 말한다.

◇ 단기 13회차 유지율 GA평균보다 높아, 장기 25회차 유지율 개선 추세

계약유지율은 회사의 계약관리능력을 나타내는 지표다. 계약유지율은 고객이 가입한 보험계약에 대해 보험료를 납부하고 유지하는 비율로 유지율이 높을수록 보험 장기 보험가입자가 많고 기업 건전성이 우수하다고 볼 수 있다. 한국보험금융 유지율은 단기 13회차는 생보계약, 손보계약 양호했지만, 장기 25회차는 생보계약, 손보계약 모두 평균 미달이다.

보험계약이 1년 경과 후 급격히 하락하는 흐름을 보이고 있다. 한국보험금융 13회차 유지율은 생보계약 80.3%와 손보계약 83.8%로 GA 평균 13회차 유지율, 생보계약 79.2% 손보계약 81.0%보다 높은 수치를 보였다. 반면 25회차 유지율은 생보계약 46.3%, 손보계약 58.2%로 GA 평균 25회차 유지율, 생보계약 57.5%, 손보계약 25회차 65.2%보다 모두 낮은 수치다.

◇ 매출규모 전년도와 유사, 손보매출 증가에도 영업이익률 일부 하락

지난해 한국보험금융 매출액은 1962억원으로 2019년 1972억원보다 0.5% 감소했다. 2019년도는 2018년 1925억원보다 2.4% 상승세를 보였던 것과는 달리 하락세로 전환됐다. 영업이익 및 영업이익률도 직전연도보다 급격히 줄었다. 지난해 한국보험금융 영업이익은 7억원으로 직전연도 17억원보다 10억 정도 하락한 것으로 나타났다. 손보매출 증가에도 불구하고 생보매출이 직전연도에 비해 15.0%정도 감소한데 기인한다.

매출액이 답보인 상태에서 판매비 및 일반관리비 등 비용집행률이 99.7%로 직전연도 99.1%보다 0.6% 포인트 높아졌기 때문이다. 지사형 GA평균 99.2%보다는 높은 수준이다. 기업의 영업 활동의 효율성을 나타내는 지표인 매출액대비 영업이익률도 0.3%로 직전연도 0.9%보다 0.6%포인트 감소한 것으로 나타났다.

이는 연합형이나 지사형 GA평균 영업이익률 0.8%의 절반수준에 불과하다. 그 만큼 수익성이 불량하다는 의미다. 지난해 한국보험금융 매출액은 생보상품수수료 752억원, 손보상품수수료 1714억원으로 매출기여도는 손보수수료가 생보수수료보다 2.3배 이상 높게 나타났다. 손보상품수수료 매출비중은 GA평균 67.0%보다 높은 70.0%를 차지하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지