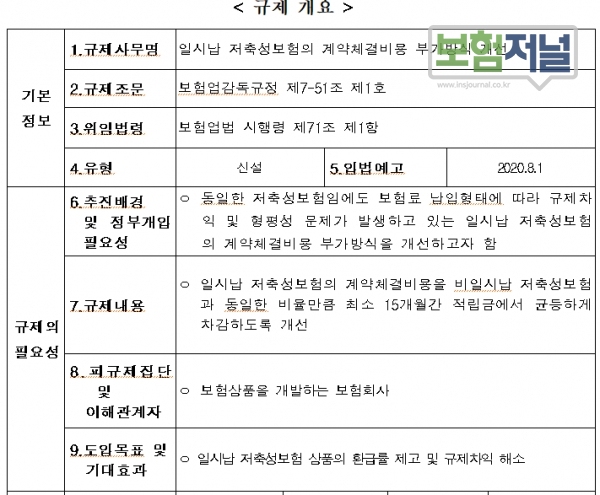

일시납 저축보험 계약체결비용 부가방식 개선

10월부터 일시납 저축보험 최소 15개월간 분할 차감 예정

15개월간 분할 차감으로 초기 환급금은 늘고, 초기 수수료는 줄어

금융당국이 오는 10월 출시되는 상품부터 ‘일시납 저축성보험의 계약체결비용(이하 ‘신계약비(α)’) 부가방식을 개선한다.

금융감독원은 일시납 저축성보험의 α를 최소 15개월간 분할해 적립금에서 차감케 할 예정이다.

이번 조치로 보험사의 ‘규제차익’은 차단하고 보험가입자의 15개월내 해지환급금은 늘어날 것으로 보인다. α부가방식 개선은 일시납 저축성보험의 경우 비일시납 대비 규제차익 및 형평성 문제가 발생한다는 감사원의 지적이 반영된 결과다.

감사원은 지난 1월 31일 ’금융소비자 보호시책 추진실태‘를 발표하고, 해약환급률 개선을 지적했다. 이 지적사항에 근거해 금감원은 보험료를 일시납하는 저축성보험에 대해 α전액을 보험계약 체결 시 일시에 선지급하고 대신, 합리적인 기준에 따라 균등 부가하도록 보험업감독규정 제7-51조를 보완할 예정이다.

보험상품에서 α는 모집수수료의 재원으로, 계약체결시 일시・전액지급(보험사→모집채널)되지만, 보험사는 α를 납입보험료에 균등 부가해 징수한다. 이를 통해 보험가입자는 계약 해지시 해지환급금에서 α만큼을 공제하여 지급받고, 보험사는 공제된 금액 만큼을 회수하는 방식으로 선지급한 α를 보전하고 있다.

◇ α 균등 부가, 비일시납 ‘○’, 일시납 ‘ⅹ’ …저축성보험 형평성 문제 대두

일시납 저축성보험은 α의 경우 균등 부가를 적용 받지 않아 그동안 동일한 저축성보험임에도 보험료 납입형태(일시납 or 월납)에 따라 규제 차익 및 형평성 문제가 발생해 왔다. 앞으로는 일시납 저축성보험의 α의 경우도 비일시납 저축성보험과 동일하게 운영해 규제차익은 해소되고 환급률은 올라갈 전망이다.

◇ 일시납 저축보험 최소 15개월간 α 분할 차감 예정, 수수료 갭(GAP) 축소

금융감독원은 10월부터 일시납 저축성보험의 α를 최소 15개월 간 분할하여 적립금에서 차감케 할 예정이다. 보험사의 α(계약체결비용) 차감 방식에 따라 사업비 초과 부가 가능성을 차단할 수 있게 됐다. 또한 15개월내 해지시 환급율이 개선돼 소비자가 보험을 해지할 경우 환급금이 일부 증가할 것으로 예상된다.

금융감독원은 ‘일시납 저축성보험의 α부가방식 개정으로 보험사의 비용이 수반되지만, 환급률 개선과 규제차익 해소 등으로 저축성보험의 보험료 납입형태별 형평성 문제를 해소할 수 있을 것으로 기대하고 있다. 더불어 일시납과 비일시납의 수수료 차이가 축소될 것으로 보인다. 그동안 비일시납에만 존재하던 저축성보험의 α(α1, α2) 구분이 일시납에서 발행하면서 α2 분급이 최소 14개월까지 이어지면서 월평균 수수료 지급률 차이가 적어질 것으로 예상된다.

◇ 초기 환급금 ‘UP’, 수수료 ‘DOWN’…영업실적은 두고 봐야

수수료가 낮아지는 것은 일시납 판매를 주로 하는 보험사에게는 반가운 소식은 아니다. 일시납을 판매하는 영업조직은 현재처럼 일시납 저축성 보험의 판매 수수료를 일시에 받는 것을 선호하기 때문이다. 최근 저금리로 은행 예·적금을 비롯해 저축성 상품 가입이 부진한 가운데, 일시납 저축성의 판매비중이 높아지고 있다.

이번 조치가 가입자 측면에서는 초기 환급률이 높아져 반가울 수 있으나, 영업조직은 초기 수수료가 떨어져 향후 어떠한 결과로 나타날지 업계의 관심이 쏠리고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지