저해지상품관련규정(보험감독규정 제7-66조 4항) 위반

KB생명 ‘약속’과 유사한 무(저)해지 종신, 상품변경 판매 불가피

허정수 사장 임기연장 영향 여부 주목

보험업계에 따르면 최근 금융감독원이 KB생명 ‘약속’과 이와 유사한 종신보험에 대해 상품 수정을 지시한 것으로 알려졌다.

KB생명 [약:속] 종신보험은 기존의 종신보험과 다르게 저해지 상품임에도 불구하고 납입이 완료되면 해지환급금이 원금이상이 될 수 있기 때문에 ‘사망보험금+저축’이 가능한 상품으로 소비자에게 인기가 높은 상품이다. 현재 KB생명의 [약:속] 종신은 월평균 10억원 이상의 신계약 실적을 기록하고 있는 히트상품 중 하나로 판매중지될 경우 실적급감은 불가피한 상황이다.

◇ ‘약속’류 변경판매 불가피…KB생명, 메트라이프, 처브라이프

보험감독규정(제7-66조 4항)에서는 무(저)해지 상품을 '순수보장성'한하여 운영할 수 있다고 정의하고 있다. 그러나 금융감독원은 ‘약속’류 종신보험은 순수보장성 상품이 아니라고 해석하고 있다. 따라서 ‘약속’류 종신상품들은 판매중지나 개정될 처지에 있다.

금융감독원으로 부터 상품개선 지시를 받은 상품은 ‘KB생명의 [약:속] 종신보험’, 메트라이프생명의 ‘100% 만족하는 달러종신’, 처브라이프생명의 ‘‘오후 ‘愛’ 더하는 종신보험’ 등으로 알려졌다.

◇ 저해지상품관련규정(보험감독규정 제7-66조 4항) 위반 지적

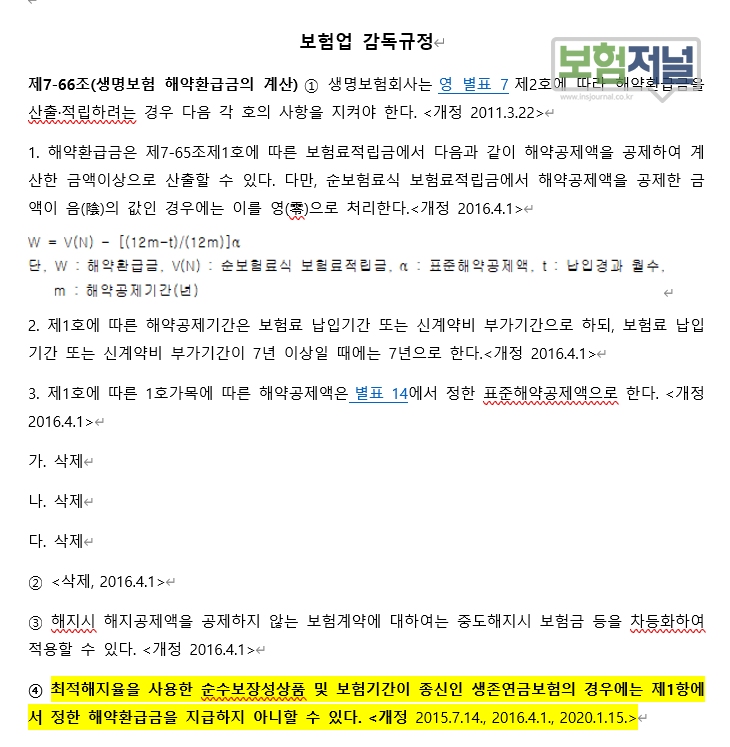

보험감독규정 제 7-66조 제 4항에 따르면 표준해약환급금 보다 낮은 해약환급금을 지급할 수 있는 상품은 ‘순수보장성’과, 보험기간이 종신인 ‘생존연금보험’으로 한정하고 있다.

보험료 또는 보험금 산출시 최적해지율을 사용한 보험은 해지 당시 표준형 상품의 해약환급금과 무(저)해지 상품의 해약환급금의 차액을 예상 유지자의 보험료 인하 및 보험금(연금액) 증액 재원으로 설계한 보험이 대상이다.

보험료 인하 또는 보험금(연금액) 증액 재원으로 사용한 것이 아니라 보증수수료 인하 재원 등으로 설계한 보험은 이에 해당하지 않는다.

순수보장성 보험은 생존시 지급되는 보험금이 없는 보장성보험을 말하며, 표준형 상품의 책임준비금을 초과해 지급하는 경우, 순수보장성 보험에 해당하지 않는다.

금융감독원의 보험감독규정 개정과 규정해석까지 나온 이상 ‘약속’류 종신상품을 파는 보험사는 더 이상의 판매가 불가능한 상황이다.

한편 업계는 푸르덴셜생명과 통합 및 허정수 사장의 임기연장 여부가 주목되는 민감한 상황에서 벌어진 이번 사건으로 KB생명은 이미지와 실적에서 큰 타격을 입을 것으로 예상하고 있다. 또한 '유행하는 옷을 무조건 따라 입는 격'으로 KB생명 [약:속]과 유사한 상품을 출시한 메트라이프나 처브라이프도 체면을 구기게 됐다.

처브라이프는 ‘‘오후 ‘愛’ 더하는 종신보험’을 오늘(19일) 판매 중지에 들어갔으나 오후에 입장을 바꿔 다른 대안이 세워질 때까지 판매를 계속한다는 입장이다. KB생명과 메트라이프는 아직 판매 중단 시기를 정하지 못한 것으로 알려졌다.

보험업계 관계자는 "만약 보험감독규정개정과 규정해석이 나온 상태에서 판매중지시기 지연을 통해 절판 마케팅이 진행될 경우 기초서류 위반으로 과징금 대상이 될 수 있다"고 지적했다.

해당 상품의 판매 비중이 높은 GA들은 상품 중단 시점과 향후 출시될 대체상품의 경쟁력 하락이 매출 급감으로 이어질 것을 우려하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지