보험금 부지급률 높은 회사, 흥국 1.63%, DGB 1.62%, KDB 1.52% 순

‘약관상 면·부책’ 부지급 건수 많은 회사, 삼성, NH농협, 라이나,동양, 교보 순

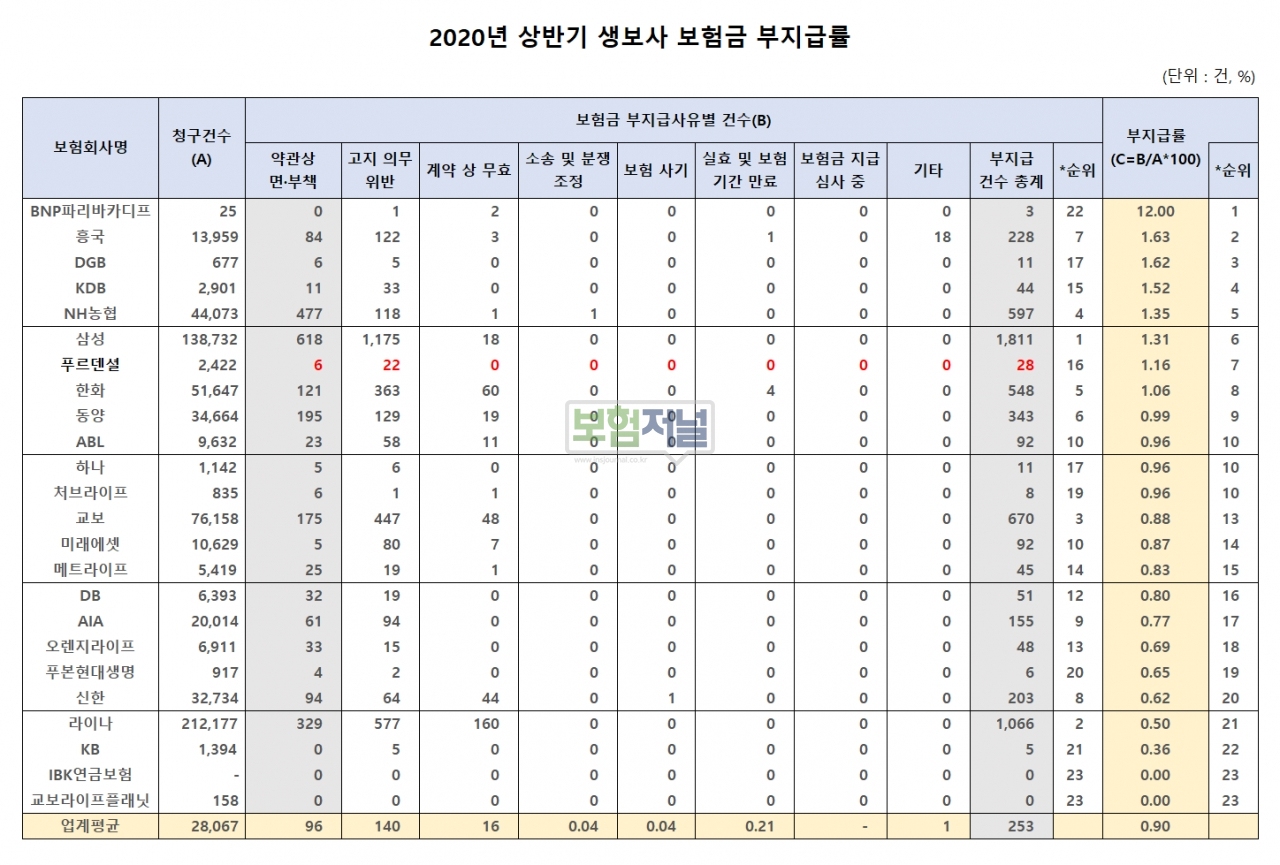

흥국생명이 지난해 상반기 생보사 ‘보험금 부지급률’에서 가장 높은 수치를 기록했다.

청구건수 5백 건이 넘는 생보사 21개사 중에서 보험금 부지급률이 가장 높은 회사는 1.63%를 기록한 흥국생명으로 나타났다. 이어 DGB생명 1.62%, KDB생명 1.52% 순으로 나타났다. ‘보험금 부지급률’은 보험금 청구건 대비 보험금을 지급하지 않은 비율로 소비자 입장에서는 보험회사의 좋고 나쁨을 평가할 수 있는 지표이기도 하다.

BNP파리바카디프생명, 교보라이프플래닛생명의 경우는 생명보험협회의 권고에 따라 비율 산출의 모수가 되는 보험금 청구건수 및 청구 계약건수가 적어 제외한 기록이다.

◇ 보험금 부지급 사유… ‘약관상 면·부책’, ‘고지의무위반’ 많아

가장 많은 비중을 차지한 '약관상 면·부책'은 보험 약관상 보장하지 않는 보상범위에 해당돼 보험금이 지급되지 않은 건이다. '약관상 면·부책', '고지의무 위반', '계약상 무효 등'은 명백하게 보험금을 지급하지 않아도 되는 사안이지만 계약자의 보험금 청구가 있으면 부지급 건으로 처리되어 '보험금부지급율'에 포함된다.

소비자 입장에서 ‘보험금 부지급률’은 보험사의 좋고 나쁨을 평가할 수 있는 지표지만 명백한 보험회사의 보험금 지급사유에 해당하지 않은 ‘약관상 면·부책’, ‘고지의무위반’ 등이 많아 보험회사를 평가하는 수치로는 신뢰도가 다소 떨어지는 면이 있다.

◇ ‘보험금 부지급 사유’와 ‘금소법상 6대 판매행위 위반’ 연관성 높아

보험금 부지급 사유 항목에서 ‘약관상 면·부책’이 많다는 것은 결국 보험 가입자들이 보상 범위 등 보험 약관에 대한 이해를 제대로 하지 못하고 있다는 의미이기도 하다.

한마디로 말하면 보험 판매 과정에서 해당 상품과 관련된 기본사항 및 보장내용 등의 중요정보를 충분히 설명하지 않거나 허위·과장해 판매했을 개연성 높다. 오는 3월 금융소비자보호법(금소법) 시행 앞두고 완전판매 강화에 더 힘써야 하는 대목이다.

◇ ‘약관상 면·부책’ 부지급 건수 많은 생보사 삼성, NH농협, 라이나, 동양, 교보 순

보험금 부지급 사유인 ‘약관상 면·부책’은 금융소비자보호법상 △설명의무 위반 △불공정영업행위 위반 등에 해당될 수 있다.

금소법을 위반행위 할 경우 보험사에는 징벌적 과징금이 부과되고 위반한 보험설계사, GA, 보험중개사에 금소법 제 69조(과태료)는 6대 판매행위 위반 어느 하나에 해당하는 자에게 1억원 이하의 과태료를 부과한다. 만약 판매대리-중개업자가 6대 판매행위 위반 중 1가지 이상을 위반하면 각각에 과태료가 적용된다.

지난해 상반기 보험금 부지급 사유 중 ‘약관상 면·부책’의 부지급건수가 많은 곳은 삼성생명(618건),NH농협생명(477건),라이나생명(329건), 동양생명(195건), 교보생명(175건) 순으로 나타났다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지