보험해지기간 3년에서 5년 연장…블랙컨슈머 양산 우려

소비자, 정당한 사유없이 ‘위법계약해지권’ 행사 못해

‘6대 판매원칙’ 지키면 ‘블랙 컨슈머’ 지나치게 두려워 할 필요 없어

|

[편집자주] 보험업계는 금융소비자보호법(금소법) 시행을 앞두고 있다. 오는 3월 판매자에게 책임을 직접 묻는 금융소비자보호법(금소법) 시행을 앞두고 GA 업계에 닥칠 부작용을 최소화하기 위해 준비해야 할 사항들을 짚어본다. |

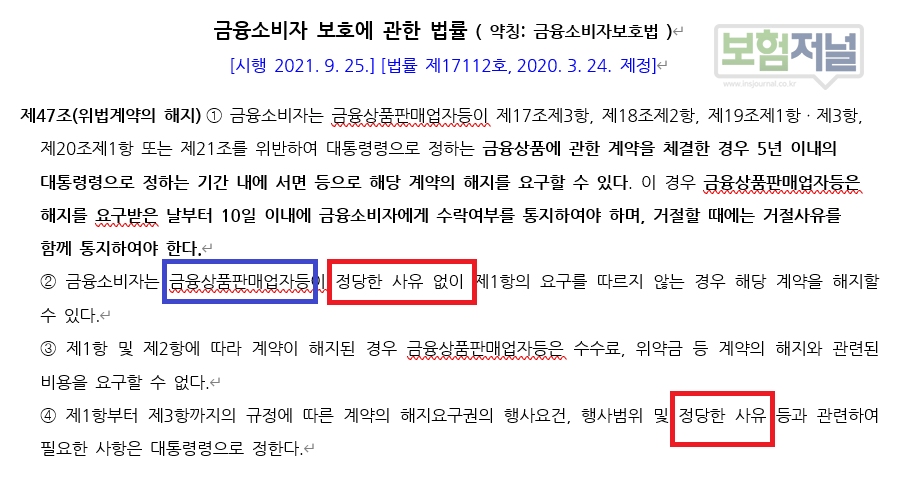

GA업계가 금소법 시행을 2개월 앞두고 소비자 제도 오남용을 우려하고 있다. 금소법에 신설된 '위법계약해지권(법 제47조)'이 계약체결일로부터 5년으로 규정되어 있다 보니 ‘소비자의 말 한마디로 보험계약이 해지되거나 과태료 처분 대상이 될 수 있다’는 염려 때문이다.

◇ GA업계, 해지기간 5년 연장…블랙컨슈머 양산 우려

금소법은 설명의무 등을 위반한 계약에 대해 소비자가 최대 5년 이내에 계약을 해지할 수 있도록 하고 있다. 위법해지권은 금융상품판매업자 등이 ‘6대 판매규제(광고규제 제외)’ 위반시 소비자의 수수료 부담 없이 계약해지를 요구할 수 있는 권리다.

GA업계는 ‘보험계약에 대한 불완전판매 방지를 통한 소비자 보호도 중요하지만, 불건전한 일부 소비자들 일탈행위가 우려된다’고 지적하고 있다. 일부 소비자들이 가입한 보험상품의 설명의무 등 위반을 문제 삼아 판매자를 상대로 과태료에 준하는 금전적 보상을 요구하거나 제대로 한 설명한 것과 다른 주장으로 등 블랙 컨슈머 행태를 볼 일 수 있다는 예상 때문이다.

◇ 소비자, 정당한 사유없이 ‘위법계약해지권’ 행사 못해

금소법 시행으로 ‘블랙 컨슈머’ 양산될 것이라는 우려는 눈에 띄일 정도로 크지 않을 것으로 보인다. 왜냐하면 소비자의 위법계약해지권은 소비자라고 무조건 행사할 수 있는 것이 아니고 정당한 사유가 있을 때만 청구가능하기 때문이다.

소비자가 위법계약해지권을 행사하기 위해서는 판매자의 금소법 위반사실을 제시하고 해지요구를 거부할 수 없는 정당한 사유가 있는 경우에 한 한다.

일례로 △계약해지요구서 미제출 △ 중요 사항 거짓 기재·누락 등 법 위반 근거자료 미제시 하거나 △계약 후 소비자 측 사정변경에 의한 법 위반 주장 △ 경미한 위반행위로 소비자 동의 하에 기조치 △ 계약 체결 전 소비자의 법 위반사실 등이 확인된 경우 소비자는 위법해지권을 행사하지 못한다.

◇ ‘6대 판매원칙’ 지키면 ‘블랙 컨슈머’ 지나치게 두려워 할 필요 없어

GA업계를 포함하여 보험업계는 금소법의 △적합성 원칙 △적정성 원칙 △설명의무 △불공정 영업금지 △부당권유금지 △광고규제 등 ‘6대 판매규제’의 불완전판매 요소를 최소화하기 위해 선제대응에 나서고 있다.

더불어 위법계약해지권의 주요대상이 되는 6대 판매원칙 준수를 위해서 내규 및 업무프로세스 제,개정 법령내용을 반영한 고객 작성양식 및 대고객 제공서류 정비, 법상 요구되는 내부통제기준 및 금융소비자보호기준 등을 마련하고 있다.

GA업계 한 관계자는 " 일부 소비자가 위법계약해지권을 행사할 경우에 대비 GA와 설계사의 설명의무 입증 항목, 절차 및 프로세스를 구축할 필요성은 있다"고 말하면서 "판매자들도 6대 판매원칙을 제대로 준수했다면 ‘블랙 컨슈머’를 크게 의식하지 않아도 된다" 고 조언했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [금소법대응] ②GA, '상품판매스킬'보다 '설계사 모집윤리' 우선

- [금소법대응] ①GA, 상호,명함 등 소속부터 분명히 해야

- [금소법대응] ④GA, ‘유튜브, SNS, 블로그' 소속설계사 활동… 가이드 필요

- 금감원, 올해 검사 연인원 80% 늘려…불완전판매 집중 점검

- GA업계, ‘녹음장비’셋업 열 올려 … 블랙컨슈머 대응

- '금소법' 혼란차단 나선 금융당국… 현장질의 답변(1차)

- 보험금 부지급 ‘약관상 면·부책’ 높다면… 금소법 각별히 신경써야

- 금소법, ‘이행·확인사항’ 준수하면 끝… “블랙컨슈머 걱정마"

- 금소법,시행 후 6개월간... 법규정 적용 안 하는 “비조치”

- 법 시행 전 만들어진 광고물도 금소법 적용 …현장질의 답변(2차)

- [금소법 시행 이모저모] ① 위법계약해지권 ‘금전반환범위’ 확정 ... GA업계 일단 ‘안도’

- ‘블로그' 영업, '보험사 확인' 만 받으면 된다지만... "제때 못해줄 것" 혼란 여전