소비자가 위법계약 해지할 경우 해지수수료, 위약금 등 요구 불가

해지시점까지 계약관련 비용은 소비자 부담

보험회사 환급보험료, ‘기납입보험료'보다는 작고, '해약환급금'보다는 커

‘위법계약해지권’의 ‘금전반환범위’가 명확해지면서 GA업계가 한숨 돌리게 됐다.

지난 24일 금융당국은 ‘금융소비자보호법(금소법) 관련 10문 10답’을 통해 소비자가 위법계약해지권 행사시 판매자의 금전반환범위’를 소비자가 납입한 보험료가 아닌 해지시점까지의 계약서비스관련 비용을 제외한 나머지 금액으로 확정됐다. 현재 3개월에 불과한 품질보증해지기간(보험계약자 취소권)이 위법계약해지권’로 최대 5년까지 늘어 부도덕한 소비자로부터 ‘수수료 환수’ 금액이 늘어날까 GA업계 고민이 이만저만 아니었다.

◇ 소비자가 위법계약 해지할 경우 수수료, 위약금 등 요구 불가

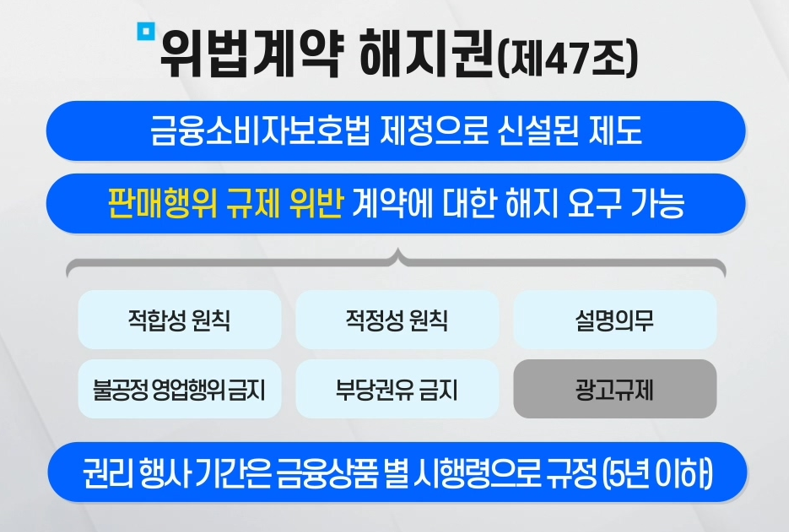

금소법상 ‘위법계약해지권’은 보험회사가 적합성 원칙, 적정성 원칙, 설명의무, 불공정영업금지, 부당권유금지 등 판매규제를 위반한 경우 5년 이내에 소비자가 그 규제 위반을 이유로 계약을 중도에 해지할 수 있는 권리이다. 소비자가 위법계약 해지할 경우, 보험회사는 해지를 이유로 수수료, 위약금 등 해지와 관련된 비용을 요구할 수 없다.

위법계약 해지의 효과는 장래를 향해 발생하기 때문에 해당 계약은 ‘해지시점’ 이후부터 무효가 된다. 따라서 계약 체결 후 해지시점까지의 계약에 따른 서비스 제공 과정에서 발생한 비용 등은 원칙적으로 계약해지 후 소비자에게 지급해야할 금전의 범위에 포함되지 않는다.

◇ ‘위법계약해지권’의 금전반환범위… 해지시점까지 계약관련 비용은 소비자 부담

금융당국은 소비자가 ‘위법계약해지권’을 행사했을 경우 보험회사가 소비자에게 환급해야 할 보험료의 범위는 다음과 같이 정했다. 보험회사는 소비자가 납입한 보험료 중에서 해지시점 전까지 위험보장, 계약의 체결‧ 유지관리 등에 대한 비용(위험보험료 + 부가보험료)을 제외한 나머지 금액(해지시점 이후에 소비자에게 보험금을 지급하기 위해 해지시점 이전까지 적립해 둔 금액 및 그에 대한 이자)만 환급하면 된다.

즉, 위험보장, 계약의 체결‧유지관리 등에 대한 비용(위험보험료 + 부가보험료)은 全 계약기간에 걸쳐 안분하여 “해지시점 이전에 해당하는 금액”만 비용으로 인정된다.

◇ 위법계약 해지로 인한 수수료 환수... 미유지 환수 적용 가능성

금융당국의 ‘위법계약해지권’의 금전반환범위 해석에 따르면 소비자가 ‘위법계약해지권’를 행사할 경우 보험회사가 소비자에게 환급해야 할 보험료의 범위는 납입보험료보다는 작고, 해약환급금보다는 클 것으로 보인다.

보험회사가 해지수수료를 공제할 수 없게 됨에 소비자에게 주는 환급보험료는 해약환급금보다는 다소 많을 것으로 보인다. GA업계가 걱정한 만큼 위법계약해지권의 수수료 환수 임팩트는 크지 않을 것으로 보인다.

왜냐하면 납입한 보험료를 다 돌려주는 민원해지, 품질보증해지(고객 자필서명 받기, 청약서 부본 전달하기, 보험약관 중요내용 설명)와는 달리 위법계약해지시의 경우 해지시점까지 계약관련 비용은 소비자 부담하기 때문이다.

위법계약해지권에 의한 수수료 환수는 지급수수료 100%를 환수하는 민원, 품질보증해지와 달리 일정경과시점까지만 환수하는 미유지 규정을 따라갈것으로 보여 FP들과 특히 GA본사는 안도하는 분위기다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [팩트체크] '위법계약해지권’으로 인한 '환수폭탄' 사실일까

- 금소법, ‘이행·확인사항’ 준수하면 끝… “블랙컨슈머 걱정마"

- [금소법대응] ③GA, ‘블랙 컨슈머' 어쩌지… 두려워 할 이유 없어

- 은성수 "금소법 불편 안타깝다…시행 초기, 처벌보다는 컨설팅에 중심 둘 것"

- ‘블로그' 영업, '보험사 확인' 만 받으면 된다지만... "제때 못해줄 것" 혼란 여전

- [금소법 시행 이모저모] ③GA 본사는 금소법 과태료 대상 아니다?

- [금소법 시행 이모저모] ④ 과거 광고물 일일이 삭제 안해도 된다

- [금소법 시행 이모저모] ⑤ "대행사에 맡겼어도...금융상품판매업자가 책임져야"

- 금소법 '시행상황반' 본격 가동… '업무광고 범위' 명확화 등 가이드 예정

- [금소법 시행 이모저모] ⑥ 대면영업도 '상품권유·고지·설명' 까지 녹취… "의무 아닌 필수"

- 금소법, “계도 끝내고 25일부터 본격 단속"… 7가지 권고사항 반드시 챙겨야