복리투자의 허상으로 두 번째는 바로

“투자원금을 만드는데 시간이 너무 많이 걸린다” 라는 점이다.

그래서 대부분의 사람들은 너무 늦게 종자돈을 만들기에 장기투자를 할 수 없게 된다.

예를 들어 50세가10년 동안1억 원을 준비했다고 가정해 보자.

그러면 60세에 1억 원이 모아지고 이것을 연 5%의 투자수익률로 굴렸을 때 65세에 1억 2,762만 원, 70세에 경우 1억 6,288만 원 밖에 모을 수 없게 된다.

결코 큰 돈이 될 수 없을 것이다.

또한 50대의 경우 가정경제를 이끌어가는데 가장 많은 지출을 하는 시기이기도 해서 종자돈 1억 원을 만드는 것도 쉽지는 않을 것이다.

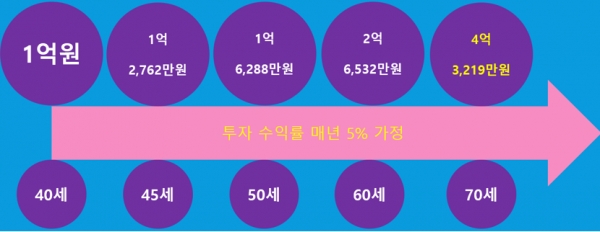

다음은 40세가 10년 동안1억 원을 준비했다고 가정해 보자.

그러면 50세에 1억 원이 모아지고 이것을 연 5%의 투자수익률로 굴렸을 때 60세에 1억 6,288만 원, 70세에 경우 2억 6,532만 원 밖에 모을 수 없게 된다.

이것도 결코 큰 돈이 될 수는 없을 것이다.

또한 20년 동안 연 5%의 투자수익률을 지속적으로 견지한다는 가정도 힘들기에 만약 매년 3%의 투자수익률을 보일 경우 70세에 만들어지는 돈은 경우 1억 8,061만 원에 불과하게 된다.

마지막으로 30세가10년 동안1억 원을 준비한다고 가정해 보자.

그러면 40세에 1억 원이 모아지고 이것을 연 5%의 투자수익률로 굴렸을 때 60세에 2억 6,532만 원, 70세에 경우 4억 3,219만 원을 모을 수 있게 된다.

70세까지 제법 큰 돈이 모아지지만, 30세부터 결혼과 육아, 교육, 자녀결혼 등 다양한 생애 이벤트로 인해 써야 할 돈은 늘어나기에 과연 70세에 그 돈을 모을 수 있을까 하는 의구심을 갖게 한다.

그리고 70세 모아진 돈은 현재가치로 할인(물가상승률 2%)할 경우 2억 3,860만원에 불과하기에 결코 큰 돈이라고 볼 수도 없다.

지금까지 살펴본 결과 종자돈을 한 살이라도 더 젊어서 마련해야 그나마 복리투자의 효과를 약간 볼 수 있다는 점을 알 수 있다.

그래서 만약 20세에 1억 원을 준비한다고 가정해보면 70세까지 연 5%로 투자해서 11억 4,674만 원을 만들 수 있다.

그리고 10세에 1억 원을 준비하면 같은 투자수익률로 70세에18억 6,791만 원, 0세에 1억 원을 준비하면 무려 30억 4,264만 원을 만들 수 있는데, 이는 정말 가정에 불과한 수치이다.

부자가 아닌 이상 현실적으로 어린 나이에 커다란 종자돈을 만드는 일은 불가능하기 때문이다.

그러므로 “투자원금을 만드는데 시간이 너무 많이 걸린다” 라는 점이 복리투자의 두 번째 허상이 된다는 것이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지