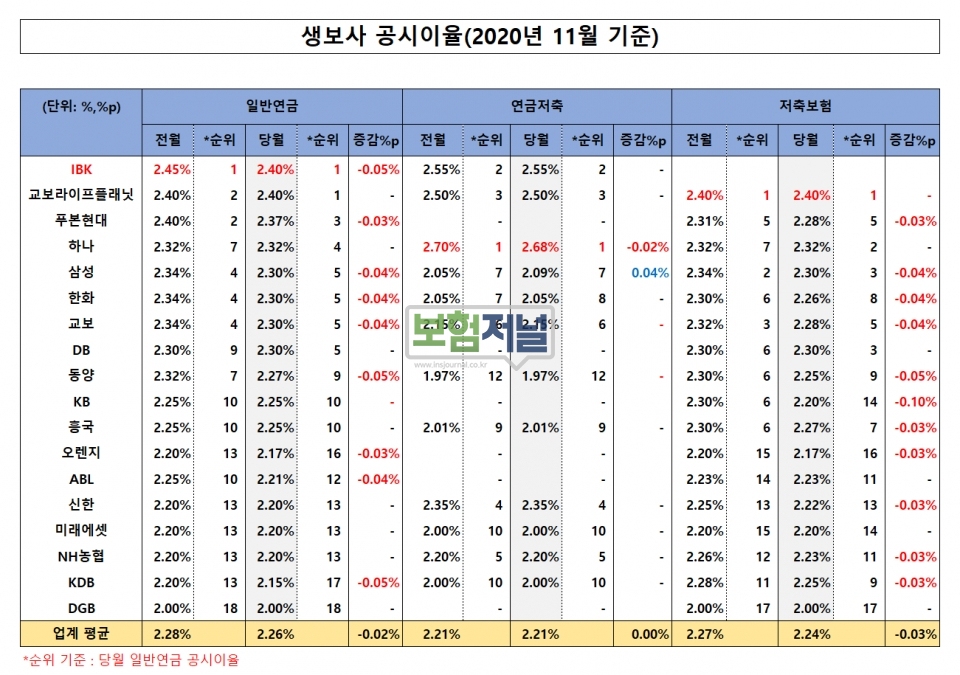

연말효과 높은 연금저축보험만 전월수준 공시이율 유지

연금, 저축 공시이율 하락세…연금 0.02%p, 0.03%p

일반연금 ‘IBK’, 연금저축 ‘하나’, 저축 ‘교보라이프’ 가장 높아

대다수 보험사가 공시이율을 인하하는 가운데 삼성생명은 오히려 인상한 것으로 나타났다.

2일 보험저널이 운영하는 더좋은보험지에이연구소가 조사한 생보사 11월 공시이율은 일반연금 2.26%, 저축보험 2.24%로 전월대비 각각 0.02%, 0.03% 포인트 하락했지만 연금저축은 2.21%로 전월 수준을 유지하고 있는 것으로 조사됐다. 다만 상품별, 회사별 편차는 크게 나타났다.

◇ 삼성생명, 연금저축 공시이율 0.04%p 오히려 인상

대다수 생보사가 보험료 납입 후 비과세 혜택을 받는 저축보험, 일반연금은 하락하고 보험료 납입 중 매년 세액공제를 받는 연금저축은 전월 수준을 유지한 것으로 나타났다. 연말정산 세액공제를 염두해 근로소득자의 신규 가입을 늘리기 위한 보험사의 전략적 선택으로 해석된다.

생보업계 1위 삼성생명 역시 일반연금과 저축보험의 공시이율을 낮추면서도 연금저축 공시이율을 오히려 올렸다. 삼성생명의 이달 연금저축 공시이율은 2.09%로 지난달 2.05% 보다 0.04%포인트 인상했다.

연금저축은 매년 세액공제를 받는데 총급여가 5500만원 이하인 고객의 경우 매년 납입한 보험료에서 400만원 한도로 최대 16.5%(66만원) 연말정산 세액공제를 받을 수 있다. 총급여가 5500만원 이상인 경우는 최대 13.2%(52만 8천원) 세액공제를 받을 수 있어 연말로 갈수록 고객관심이 높은 상품이다.

◇ 회사별 속내는 대동소이... 세액공제 고객 유치 염두

일반연금에서는 연금보험 전문회사인 IBK생명이 2.40%로 가장 높았다. DGB생명은 2.0%로 가장 낮았다. 연금저축상품에서는 하나생명이 2.68%로 가장 높았고 저축보험에서는 교보라이프플래닛이 2.40%로 가장 높았다.

하지만 상품별, 회사별 편차는 크게 나타났다. 삼성생명, 한화생명, 교보생명 등 대형생보사는 일반연금과 저축보험에서 전월대비 일제히 0.04%포인트를 인하했지만 연금저축은 거의 전월수준을 유지한 것으로 나타났다.

또한 IBK연금보험, KB생명, NH농협생명, 신한생명, DGB생명 등 은행계 생보사 역시 일반저축보험만 공시이율을 낮추고 일반연금이나 연금저축의 공시이율은 전월수준을 유지했다. 일반연금이나 저축보험을 모두 낮추거나 특정 상품만 낮추는 등 전략적 차이는 있으나 이 또한 모두 연말을 앞두고 보험가입자를 늘리려는 속내가 숨어있다.

소비자 측면에서는 저축보험, 연금저축 등 어떤 보험상품을 가입하든 공시이율이 높고, 사업비도 낮은 상품을 선택하는 것이 좋다.

공시이율은 보험사의 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당한다. 이에 공시이율이 하락하면 가입자가 돌려받을 수 있는 보험만기 환급금이 줄어든다. 중요한 것은 상대적으로 높은 공시이율도 중요하지만 사업비가 적은 것도 매우 중요하다. 사업비가 높으면 높을수록 해지환급금이 더 적기 때문이다.

한국은행의 기준금리 인하로 계속 떨어지고 있는 생보사 공시이율은 2023년 새 국제회계기준(IFRS17)이 도입을 앞두고 뚜렷한 자산운용수익 여건이 개선되지 않는 한 하락세는 계속될 것으로 전망된다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 생보사 10월 공시이율 1% 대까지 하락…ABL 연금저축 1.97%

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- [보험지표] 손보사 9월 공시이율 '하향평준화'...연금, 저축 동반 하락

- [보험지표] 생보사 9월 공시이율, “또 하락”… ’세제적격·비적격’ 상품 안가려

- 삼성생명, AI 펀드추천 서비스 2종 개시… 추가 &포트폴리오

- 삼성생명, 업계 최초 ‘계약 전 알릴 의무’ 자동화 도입

- 신한생명, 진심을품은간편한찐치매보험 출시

- 삼성생명, 보험업계 최초 ‘지문인증 전자서명’시스템 오픈

- 한화생명, 암 3단계 보장체계 갖춘 'New스페셜암보험' 출시

- 고액 자산가 위한 특별한 선물 '한화생명 VVIP종신보험'출시

- 손보사 12월 공시이율, 계속 “뚝뚝”… 1%대 초반까지 밀려

- 생보사 12월 공시이율… 연금&저축 ‘교보라이프’, 연금저축 ‘하나생명’ 가장 높아

- 생보사 공시이율, 연초부터 또 내렸다.