건강ㆍ상해보험 시책비율, 손보 장기인보험 시책비율 능가

건강ㆍ상해보험 200∼400%, 종신보험 50∼250%수준

적립금 부담이 없는 ‘변액보험’도 유인력 확대…납기무관 시상

‘1200% 수수료 제도’ 시행을 앞두고 생명보험사들의 시책상품이 주력상품인 종신보험에서 벗어나 건강, 상해 중심으로 쏠리는 모양새다.

7일 보험저널이 운영하는 ‘더좋은보험지에이연구소’가 ‘12월 생보사 GA 설계사 시책’을 조사 분석한 결과, ‘1200% 수수료’ 시행으로 수수료 감소폭이 큰 종신보험에서 건강,상해보험으로 시상상품전략이 달라지고 있는 것으로 조사됐다. 건강,상해보험을 주력으로 업권이 다른 손보사와의 경쟁에 본격적으로 도전장을 내민 것으로 해석된다.

◇ ‘건강ㆍ상해보험’ 시책비율, 최대 400%’…손보 장기인보험 능가

생명보험사가 그동안 집중하지 않았던 건강,상해보험에 대한 시책비율을 계속 강화하고 있다. 종신보험의 시책비율은 80∼200% 유지하고 있지만 ‘건강,상해보험’ 상품은 직전월 200∼300%에서 300∼400%을 높여 전개하고 있는 것으로 확인됐다. 손보사 장기인보험은 200∼300%수준의 시책비를 전개중이다.

삼성생명은 건강,상해보험에 대한 주차별 시책비율을 △1∼2주차 400%, △3∼4주차 300% 기본시책을 지급한다. 이와 별도로 5만원이상 가동시 물품시책도 동반한다. 이와달리 종신보험과 정기보험 150∼250% 시책을 전개한다. △생애설계종신 250% △경영인정기 200% △달러종신 150% △기존종신 및 정기 100%지급한다. 우리아이성장보험지원은 200%를 별도로 적용하고 있다.

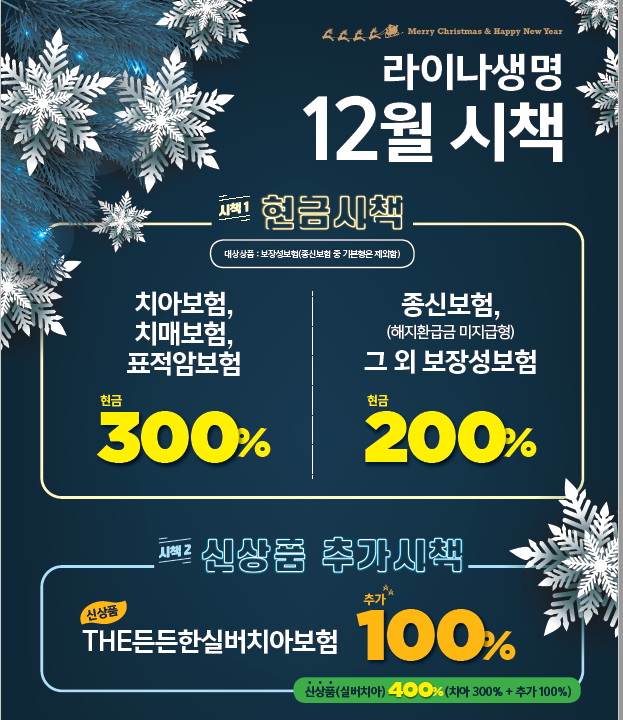

라이나생명도 치아,치매,표적암에 대해 300% 시책을 전개 중이다. 종신보험 기본형을 제외한 무해지 종신보험 및 그 외 보장성은 200% 지급하고 있다. 무해지보험은 내년 1월부터 표준형보험의 환급률이내로 설계하도록 제한된다. 이와 별도로 신상품인 ‘The 든든한 실버치아보험’은 추가로 100% 지급하고 있다. 신한생명은 암이면 암상품에 대해 200% 시책을 전개 중이다. 진심품은종신, 더드림종신 100%, 일반종신, 일반보장성 50% 시책을 전개하고 있다. 이와 별도로 5만원이상시 10만원, 30만원 이상시 30만원, 100만원이상시 100만원을 추가 시상한다.

흥국생명의 경우 건강보험 10만원 이상시 1주차 250%, 2주차 150%, 3∼4주차 100% 현금시상을 전개하면서, 활성화 차원에서 △다보장통합보험, ‘치매간병플러스’, △다사랑 OK 간편건강보험에 대해 80%, 기타보장성에는 50%가 추가된다. 보장성 업적확대를 위해 △저해지 ‘보장의 품격 종신’ 월초대비 180% △보증비용 부가형 ‘리치플러스 UL종신’ 80% △기타보장성은 50%를 지급한다.

농협생명의 경우 허리척추보험, 당뇨케어보험, 치매보험, 건강보험 등에 대해 1∼2주차 300%, 3∼4주차 200% 현금시상을 전개하고 있다. 이와 달리 평생안심NH건강종신 200%, 마이초이스NH종신보험 150%, 보증비용형 종신보험 100%, 경영인정기보험 100%, 기타보장성은 50%의 시책비를 지급한다.

◇ 적립금 부담이 적은 ‘변액보험’도 유인력 확대 중…납기무관 합산보험료로 시상

생보시장은 국제회계기준(IFRS17)과 새로운 지급여력기준(K-ICS) 도입을 앞두고 기존과는 다른 상품포트폴리오를 요구하고 있다. 보험사들은 종신보험보다 수익성이 높고 책임준비금(적립금)의 부담이 적은 건강,상해보험상품 외에도 변액보험에 대한 확대 움직임을 보이고 있다.

최근 기존의 종신보험과 연금보험을 변형시킨 변액종신보험과 변액연금보험 등의 판매가 주식시장의 활황세에 힘입어 늘고 있다. ABL생명은 조기가동시책으로 보장 5만원이상, 변액연금 20만원, 보장성 10만원 이상시 물품시상을 하고 추가로 △1∼2주차 보장성 100%, 변액연금 30% △3∼4주차 보장성 80%, 변액연금 30%를 지급하고 있다.

오렌지라이프는 조기가동시책으로 10만원이상시 30만원 또는 물품이나 포인트를 지급한다. 고능률 지원으로는 상품과 납기 상관없이 △100만이상이면 20만원 △300만이상이면 60만원 △400만이상이면 80만원 △700만이상이면 140만원 △1000만이상이면 상품권 200만원을 지급한다. 이외별도로 오렌지라운드회원에 가입하면 가동시 opener, Rookie, advancer 등으로 구분해 물품을시상한다. 우수지점장은 상패, 꽃바구니 등 100만원 시상을 전개한다.

메트라이프의 경우도 납기와 무관하게 상품 A그룹인 100%만족하는 달러종신은 10만원이상시 50%, 2000만원이상시 100%를 시책으로 지급하고, 상품 B그룹인 달러경영인정기, 변액유니버셜VIP종신, 변액유니버셜 오늘의 종신플러스 등의 합산보험료가 10만원이상시 40%, 50만원이상시 50%, 2000만원이상시 100%를 시책으로 지급 중이다. 또한 상품 C그룹인 변액연금보험은 합산보험료가 10만원이상시 30%, 100만원이상시 50%, 2000만원이상시 100%를 지급하고 있다.

미래에셋생명의 경우는 보장성은 50%, 변액연금(VA)는 20% 지급하고 있다. 보험사들이 변액보험을 적극적으로 판매하는 이유는 저축성보험과 달리 특별계정으로 별도 관리하기 때문에 IFRS17이 도입되더라도 책임준비금(적립금) 부담이 적기 때문이다.

현재 생보업계의 주력상품인 종신보험의 경우, 보험가입자가 사망하면 반드시 보험금을 지급해야 하는 상품이다 보니 그만큼 책임준비금을 보험기간내내 쌓아야 하기 때문에 건강,상해보험보다 책임준비금 부담이 크다.

보험업계 상품개발담당임원은 “생보시장은 닥칠 국제회계기준(IFRS17)과 새로운 지급여력기준(K-ICS) 도입을 앞두고 기존과는 다른 상품포트폴리오를 요구하고 있어, 내년에는 종신보험 대비 수익성이 높고 적립금 부담이 적은 건강,상해보험 및 변액보험의 판매확대에 더욱 집중할 것”이라고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 손보 GA 시책, 1200% D-1개월…”막판 M/S를 높여라”

- 11월 생보, GA ‘쏠림’ 가속화…FC채널과 점유비 격차 “3%p 불과”

- 뚜껑열린 손보 1200% 수수료, 축소된 300% 시책비에 더 관심

- 막 실체 드러낸, "생보 1200% 수수료" … GA 한숨 늘어

- 라이나생명, 무해지 마지막 특급시책 200% 전개

- 흥국생명, 그룹홈 청소년들 위한 ‘자립키트’ 전달

- [2020년 10대 보험뉴스] 보험영업 어려워도 ‘성장’은 포기 못해

- 신한생명, 코로나19 극복 위한 쪽방촌 겨울나기 식사지원 캠페인 실시

- ABL생명, ‘배려 캠페인’ 웹 예능 ‘영지야 놀잡(job)’ 방영

- 확 달라진 생보 GA시상… 아예 시상 없는 곳도

- 생보사 1월 2주차 GA 실적...삼성생명 5위로 추락

- '해지환급금'이냐 '사망보험금'이냐… ‘체증형 종신’간 힘겨루기