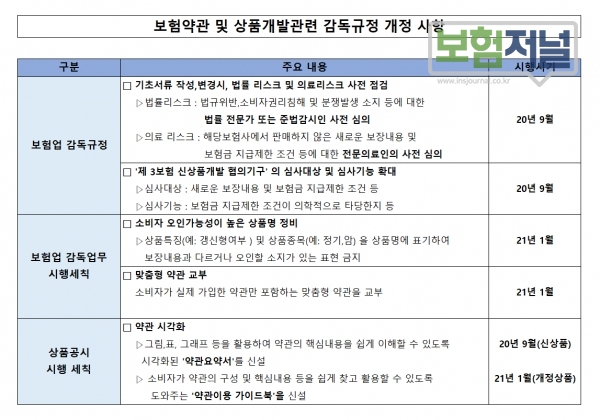

상품개발(변경)시 전문인 사전 검증 의무화

소비자 오인 가능성 높은 상품명 정비

맞춤형 약관 제공 및 주계약과 무관한 특약 부과 제한

내년부터 보험 상품 출시 전에는 보험약관에 대한 전문가의 사전 검증이 의무화되고 보험상품 내용을 쉽게 알 수 있도록 시각화된 ‘약관 요약서’와 ‘약관이용 가이드북’이 제공된다.

금융위원회는 지난해 10월 ‘소비자가 이해하기 쉬운 보험약관 개선방안’관련 간담회에서 나온 이같은 내용에 대해 보험업감독규정 및 감독업무시행 세칙 개정을 추진한다.

◇ 상품개발(변경)시 전문인의 사전 검증 의무화 및 상품명 정비

기초서류의 법규위반, 소비자 권익침해 여부 및 민원·분쟁 발생에서 일어나는 ‘법률리스크’와 ‘보험금 지급기준 및 지급제한 조건’이 의학적 기준에 부합하는 지 확인을 위한 ‘의료리스크’ 등을 검토한다.

또한 공보험과 연계된 보험상품(입·통원, 수술 등 보장) 개발시에는 보험금 지급사유 및 청구서류 등을 사전 협의하고 현행 입원·통원, 수술, 진단 등을 보장하는 제3보험에 대해서는 심사대상과 심사기능을 확대할 예정이다. 또한 소비자 오인가능성이 높은 보험 상품명도 정비된다.

상품명에 갱신형 여부 등 상품특징과 보험상품 종목을 표기하고, 보장내용과 다르거나 오인할 소지가 있는 표현은 금지한다.

◇ 맞춤형 약관 제공, 주계약과 무관한 특약 부과 제한

약관도 가입한 특약에 대해서만 교부한다.

예를 들어 암보험의 경우 암으로 인한 진단, 입원, 수술 등 손해보장 특약은 가능하지만 골절진단비, 급성심근경색증진단비, 당뇨병진단비, 민사소송법률비용 등 주계약과 무관한 특약은 금지된다. 운전자보험의 경우에는 운전 중 발생하는 신체손해, 배상책임·비용발생 등 손해보장 특약은 허용되지만 비운전자에 대한 자동차부상치료비, 화재벌금 특약 등은 금지한다.

◇ 시각화된 ‘약관 요약서’와 ‘약관이용 가이드북’이 제공

보험약관의 핵심 내용을 쉽게 이해할 수 있도록 시각화된 ‘약관 요약서’와 ‘약관이용 가이드북’이 마련된다.

그림, 표, 그래프 등을 활용하여 약관의 핵심내용을 쉽게 이해할 수 있도록 시각화된 '약관요약서’가 새롭게 준비되고, 소비자가 약관의 구성 및 핵심내용 등을 쉽게 찾고 활용할 수 있도록 '약관이용 가이드북'이 제작된다. 보험약관의 주요 내용은 동영상으로 제작하고 QR코드와도 연결해 스마트폰으로도 볼 수 있게 한다.

이와 함께 보험약관 이해도 평가를 보다 내실화해 연 2회 시행하며, 보험개발원은 평가 시행 후 결과를 금융위원회 보고하고 홈페이지에 공시한다. 암보험과 자살보험 등 약관개선 필요성이 제기된 개별 보험상품에 대해서는 민원이 빈번한 상품 위주로 약관개선 여부를 검토한다는 계획이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지