현행법규 비대면 해지, 계약체결 전 동의한 경우만 허용

본인확인으로 ‘안전성 및 신뢰성’ 확보되면 비대면 해지 허용해도 무방

법규상 ‘‘보험금 해지 단계’에서 설명의무 별도 부과 보완 필요

보험계약자의 사전동의 여부와 관계없이, 안전성 및 신뢰성이 확보되면 비대면 해지를 허용해야한다는 주장이 제기됐다.

보험연구원은 18일 '보험계약 해지의 편의성 제고와 고려사항'이라는 '보험법 리뷰' 자료를 통해 “최근 코로나19의 영향으로 인한 비대면 서비스 수요 증가와 고령자나 장애인 등 거동이 불편한 사회취약계층의 경우, 대면 방식의 보험계약 해지 어려움 해소 및 편의성 제고 등을 고려하면 비대면 해지가 가능하도록 제도개선이 필요하다”는 주장을 밝혔다.

◇ 현행법규 비대면 해지, 계약체결 전 동의한 경우만 허용

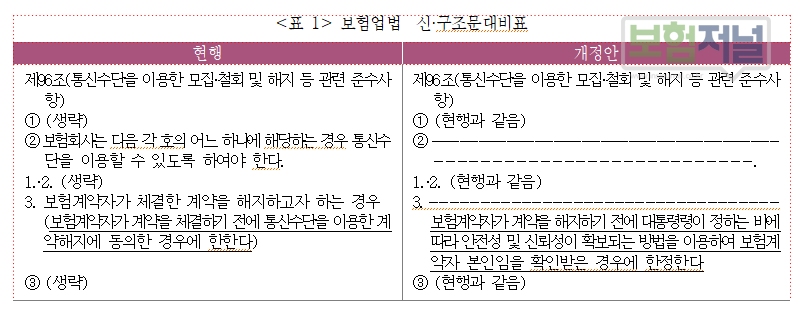

현행 보험업법 제96조는 전화·우편·컴퓨터통신 등 통신수단을 이용하여 보험계약을 해지하는 것(이하, ‘비대면 해지’)과 관련하여, 보험계약자가 보험계약 체결 전에 비대면 해지에 동의한 경우에 한해서만 이를 허용하고 있다.

하지만 지난 1월 김한정 더불어민주당 의원이 해당 조항과 관련하여 보험업법 개정안을 발의했다. 보험계약자의 사전동의 여부와 관계없이, 안전성 및 신뢰성이 확보되는 방법으로 보험계약자 본인임이 확인될 때에는 비대면 해지가 가능하도록 하자는 주장이다.

◇ 본인확인으로 ‘안전성 및 신뢰성’ 확보되면, 비대면 해지 허용해도 무방

코로나19의 영향으로 비대면 서비스 수요가 증가하고 있다는 점에서도, 비대면 해지를 확대할 필요가 있다. 하지만 비대면 해지를 널리 허용함에 있어서는 안전성과 신뢰성이 확보되어야 한다.

보험계약을 해지하면 보장이 종료되며, 또한 보험계약자에게 해지환급금이 지급되기 때문에, 보험계약자 본인이 보험계약을 해지하는 것이라는 점을 정확하게 확인하는 것이 중요하다. 보험업법 개정안에서는 ‘안전성 및 신뢰성이 확보되는 방법을 이용하여 보험계약자 본인임을 확인받은 경우’에 한정하여 비대면 해지를 허용한다고 규정하고 있다.

◇ 법규상 ‘‘보험금 해지 단계’에서 설명의무 별도 부과 보완 필요

현행 법규상으로는 보험계약 해지 시에 보험회사로 하여금 보험계약자에게 유의사항 등에 대해 별도로 설명 또는 안내를 하도록 법규상 의무를 부과하고 있지는 않다.

즉, 설명의무와 관련하여 보험업법은 ‘보험계약 체결 단계’, ‘보험금 청구 단계’, ‘보험금 심사·지급 단계’에서 보험회사가 보험계약자에게 설명해야 할 사항에 대해서는 규율하고 있지만, ‘보험금 해지 단계’에서의 설명의무에 대해서는 별도로 정하고 있지 않다.

금융소비자 보호에 관한 법률('금소법')도 계약 체결을 권유하는 경우 및 소비자가 설명을 요청하는 경우의 설명의무에 대해 규율하고 있으나 해지 시의 설명의무에 대해 별도로 정하고 있지 않다.

보험연구원은 보험계약체결시 한 번에 제공되는 정보의 양이 방대하고 보험계약 해지 시와는 시간적 격차가 있을 수 있으므로 실제 보험계약 해지 시점에서 다시 보험계약자의 주의를 환기시킬 필요가 있다고 주장했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [단독] 달러종신보험 인기 끝나나... ’초년도 판매수수료 40% 줄 듯’

- 금융소비자연맹 “보험민원 보험협회 이관은 고양이에게 생선 맡기는 것”

- 금소법 '시행상황반' 본격 가동… '업무광고 범위' 명확화 등 가이드 예정

- '종신연금액' 갈수록 줄어... 남자 23.8%↓, 여자 19.9%↓

- 생보 '금소법'에 더 취약... 생보 "팔 때”, 손보 “줄 때” 주로 민원

- 금융당국, 보험판매수수료...'불완전판매비율·유지율' 따라 차등 예고

- 낮은 퇴직연금 수익률… ‘디폴트옵션(원리금보장형 또는 실적배당형)’으로 출구전략

- 보험대면영업, 고객 대면의무 사라져... '자필서명' 비대면 허용

- 금융당국 판매채널 경계 허물어, 대면채널에서 비대면 모집 허용 본격화