보험사 대비 성장성 월등하나 수익성은 낮아

판매비.관리비 증가로 영업이익률 감소…매출의 99.8% 비용 지출

내년 1200% 수수료 개편, 설계사 고용보험 시행시 수익성, 안정성 타격 예상

GA업계는 성장성은 높았으나 수익성은 부진한 것으로 나타났다.

더좋은보험지에이연구소가 지난해 설계사 조직규모 상위 10대 보험대리점(이하 ‘GA')의 매출증가율, 매출영업이익률, 총자산수익률, 자기자본비율, 자본잠식률 등을 분석한 결과 성장성과 수익성, 안정성이 각기 달리 나타났다.

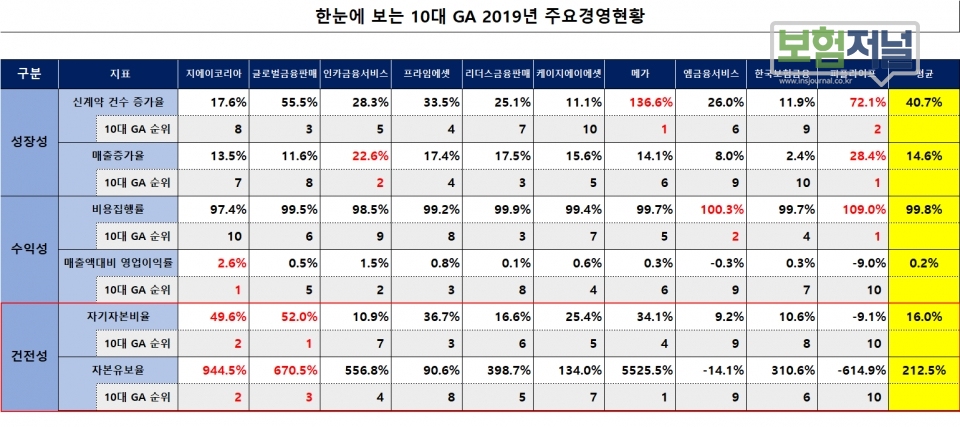

지난해 GA업계는 직전연도대비 답보 또는 역(逆) 신장한 보험사와 달리 14.6%의 매출증가를 나타냈다. 특히 매출증가율이 높은 GA는 내방형 점포와 정규직 설계사 도입 등 신규 투자중인 피플라이프가 28.4%로 가장 높게 나타났으며, 인카금융서비스가 22.6%로 뒤를 이었다.

하지만 수익성은 거꾸로 떨어지고 있었다. 지난해 영업이익률은 0.2%로 직전연도 0.7%보다 0.5%포인트 감소한 것으로 분석됐다. 저금리, 저성장으로 수익성 증가가 한계에 다다랐다던 생명보험사의 매출영업이익률은 0.7%, 자동차보험, 실손의료보험의 손해율 악화로 야단법석이던 손해보험사의 경우는 2.8% 수준이었다.

GA의 수익원이 보험사로부터 받는 수수료(시책 포함)에 국한돼 다양하지 못한 이유도 있지만, 가장 큰 원인은 판매경쟁의 심화로 판매비 및 관리비가 상승한 것이 주 요인이다. 지난해 GA들은 매출액의 대부분인 99.8%를 영업비용으로 집행하고 있었다. 비용집행률이 상대적으로 높은 GA일수록 높은 매출증가율을 보이는 곳이 있는가 하면 그렇지 못한 곳도 있었다.

그나마 매출영업이익률이 높은 GA는 지에이코리아 2.6%, 인카금융서비스 1.5%, 프라임에셋 0.8%순이었다. 반면 마이너스(-) 영업이익률도 있었다. 내방형 점포와 정규직 설계사 도입 등 파격적 파일럿 시스템을 실험중인 피플라이프는 -9.0%, 엠금융서비스 -0.3%를 기록했다.

◇ 1200% 수수료 개편, 설계사 고용보험 적용이후가 관건

총자산중 자기자본이 차지하는 비율인 자기자본비율은 16.9%로 평균 9.5% 기록하고 있는 생,손보사 보다 높은 수준으로 분석됐다. 총자본 중 자기자본이 많을수록 안정적인 회사라고 말할 수 있다. 통상 20% 이상이면 양호하고 10% 미만이면 불량하다고 평가한다.

GA 자기자본비율은 글로벌금융판매 52.0%, 지에이코리아 49.6%, 프라임에셋 36.7% 순으로 높게 나타났다.

또한 10대 GA중 자본잠식률이 플러스 상태인 GA는 신규 투자중인 피플라이프외에 엠금융서비스뿐이었다. 재무 안정성 지표인 자본잠식률은 재무 상태가 안정적이면서 자본잠식이 없을 때 마이너스가 나오며, 신규투자가 많고, 적자가 지속되면 잉여금 소진, 자본금 감소로 자본 잠식상태에 빠지게 되어 자본잠식률이 거꾸로 플러스가 된다.

금융당국 및 정부는 내년부터 1200% 수수료 개편과 설계사 고용보험 적용을 예고했다. 뚜렷한 해결책이 없는 한 GA의 수익성 및 안정성에 직접적인 타격이 될 것이 분명하다.

업계 관계자는 “GA도 대규모 조직을 관리하는 영업채널로 성장한 만큼 보험사로부터 받는 수수료 매출액에 근거해 판매비와 관리비의 효율적인 집행을 항상 도모해야 한다”라며, “이제 GA 영업이익률은 제휴보험사에 집중도와 비용효율화에 따라 달라질 것으로 보인다”고 말했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 내게 맞는 'FPㆍ관리자' 쉽게 찾는, 보험 전문 리쿠르팅 플랫폼 ‘FP스토리’

- [사설] ‘모집수수료 1200% 개편’ 강행만이 정답인가?

- [단독] 금감원, ‘모집수수료 1200% 개편 ’ 시행 마무리단계 돌입

- 삼성생명 "약관대로, 집회 그만" vs 보암모 "통원치료도 직접치료"

- 피플라이프, 업계우려는 '기우'...대형마트 입점 속도낸다

- 수수료 개편 구체화 ... GA업계 ’왕따’ 속앓이

- GA "불판 근절 시스템 진화"...글로벌금융판매 ‘대면녹취서비스’ 선보여

- 논란 속 ‘1200% 수수료 등 세부지침’ 초안… “GA 불만 여전 ”

- [특집] 보험저널 선정, '2020 상반기 주요 뉴스’

- 모집수수료 개편시행 앞두고 “주판알 튕기는” 보험업계

- [정책분석] ‘초년도 수수료 인하’ 앞선 사례… 설계사 "가입금액 1.7배 늘려”