보험사는 법원판례, 분쟁조정위원회 사례 등에 근거 보험금 지급

‘보암모’, 대법원 판결 났지만 분쟁은 여전히 진행형

금융감독원 제재심의위원회, 대법원 판결과 다른 지급권고 어려울 듯

대법원 판결로 일단락될 것으로 예상했던 삼성생명과 보암모(‘암보험 가입자들이 주축이 된 ‘보험사에 대응하는 암환우 모임’)간의 요양병원 암입원보험금 분쟁이 도무지 끝날 기미를 보이지 않고 있다.

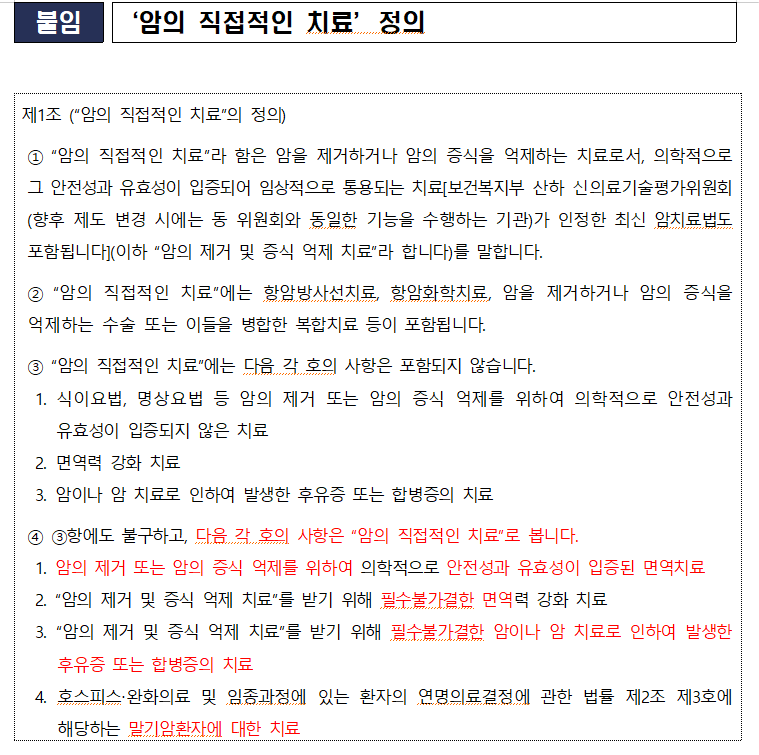

암보험 가입자에 대한 요양병원 입원비 지급을 둘러싼 갈등은 수년째 계속돼 왔다. 당시 암보험 상품은 ‘암의 직접적인 치료(이하 ‘암 직접치료’)’를 위해 입원하는 경우 암 입원보험금을 지급하고 있으나 암보험 약관에는 ‘암 직접치료’가 어떠한 치료를 의미하는지 구체적으로 명시하지 않았기 때문이다.

◇ ‘암 직접치료’에 대한 구체적 명시 없어 발단

의료기술의 발달, 요양병원 증가 등으로 암의 치료방식이 더욱 다양해지면서 ‘암 직접치료’가 구체적으로 정의되지 않아 해석을 둘러싼 보험소비자와 보험회사의 분쟁이 발생해 왔다.

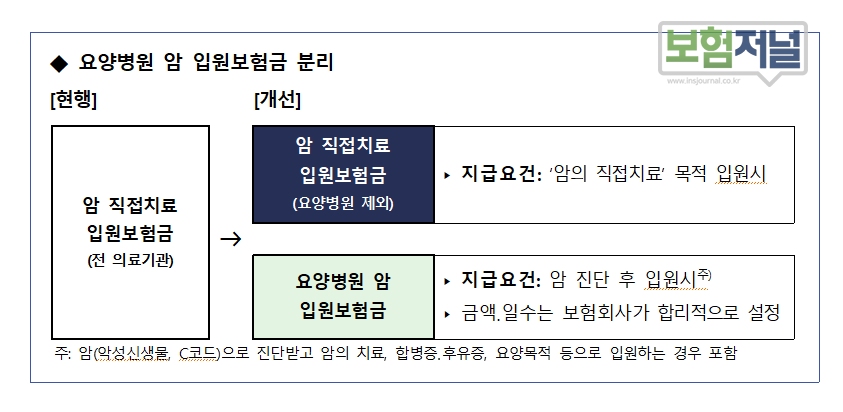

금융감독원도 지난 2018년 9월 암보험 약관상 ‘암 직접치료 입원보험금’에서 ‘요양병원 암 입원보험금’을 별도로 분리해 ①‘암 직접치료 입원보험금’은 요양병원이 아닌 의료기관에서 약관 상 ‘암 직접치료’에 해당하는 입원 치료를 받을 경우 입원보험금 지급 ②‘요양병원 암 입원보험금’의 경우 ‘암 직접치료’ 여부와 상관없이 보험금이 지급되도록 권고했었다. 즉, 금융감독원은 ‘△암의 제거 또는 암의 증식 억제를 위해 의학적으로 안전성과 유효성이 입증된 면역치료 △필수불가결한 면역력 강화 치료 △필수불가결한 암이나 암 치료로 인해 발생한 후유증 또는 합병증의 치료 △말기암환자에 대한 치료 등은 ‘암 직접치료 입원보험금’로 보고 보험사가 요양병원 입원비를 지급해야 한다고 권고했다.

◇ 대법원, 2심 재판부 인용 ‘암 직접치료’ 아닌 ‘암 간접치료‘로 판결

보험사는 법원 판례, 분쟁조정위원회 사례 등을 기준으로 개별 사례별로 ‘암 직접치료’ 여부를 판단해 암 입원보험금을 지급해 오고 있다.

지난 9월 24일 대법원은 ‘보암모'가 제기한 암 입원비 지급 청구 소송의 상고를 ‘심리불속행’을 이유로 기각했다. 심리불속행은 대법원이 2심에 원심 판결에 대해 법 위반 등 특별한 사유가 없다고 판단해 본안 심리를 하지 않고 곧바로 상고를 기각하는 제도다. 즉, 대법원은 ‘이번 사례의 요양병원 입원이 암의 치료를 직접 목적에 해당하지 않는다’고 최종 판결했다.

이번 사례에 대해 2심 재판부는 △암의 재발 방지 △환자의 생명 연장 △향후 항종양치료를 위한 건강회복을 위한 입원은 간접 치료 및 후유증 완화 내지 합병증 치료를 위한 것으로 간주해 ‘암 암의 직접치료’에 해당하지 않는다고 판결했었다.

또한 요양병원 의사가 입원 필요성이 있다는 진단이 있더라도 △혼자 일상생활이 가능하고 20회 정도 외출, 외박이 있었다는 점 △항암치료 부작용, 합병증이 발생한 적이 없고 항암치료 후 입원치료가 필요한 상태가 아니라고 대학병원에서 회신한 점이 판결에 영향을 미친 것으로 알려졌다.

보험사는 법원 판례, 분쟁조정위원회 사례 등을 기준으로 개별 사례별로 ‘암 직접치료’ 여부를 판단해 암 입원보험금을 지급해 오고 있다.

삼성생명과 보암모의 분쟁은 양자간 이해관계가 첨예하게 부딪치고 있고, 금융감독원도 대법원의 판결을 존중해야 하는 입장이라 분쟁이 단기간내 매듭되기는 쉽지 않아 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [소비자 정보] “잠깐! 멀쩡한 계약 해지하지 마세요”…‘보험리모델링’ 주의보

- [소비자 선택] 똑똑한 보험소비자는 알고 있는 ‘암보험’ 가입 요령

- [칼럼] 다양한 장점 품고 진화하는 '갱신형 암보험'

- “질병 사실 안 알려도 된다고요?”모르시는 말씀...보험금 못받을 수 있어

- ‘포스트 이건희’ 삼성그룹... '보험업법'개정시 ‘지배구조변화’ 불가피

- 삼성생명, AI 펀드추천 서비스 2종 개시… 추가 &포트폴리오

- [팩트체크] 금감원, KB ‘약속’류 무(저)해지종신에 대해 상품변경요청 "부연설명"

- ‘암환자 요양병원 보험금 미지급’ 삼성생명, '기관경고' 중징계

- [팩트체크] 전속'보험판매자회사’ …’일감몰아주기 ’ 이슈 없나?

- [팩트체크] 위촉시 ‘위약벌’ 약정, “문제없어”…일부 문구 손보면

- [팩트체크] 블로그, 카페 등 바이럴 마케팅 소개수수료도 '보험업법'위반

- [팩트체크]교보라이프플래닛, ‘CVM센터를 통한 유사 TM영업?’…”사실무근”