금감원, 무(저)해지 상품 규정을 어겼다고 보는 근거

책임준비금을 초과한 해지환급금... 순수보장성 아냐

보험감독규정은 해지환급금이 없거나 적은 무(저)해지 상품은 ‘순수보장성’이나 ‘보험기간이 종신인 생존연금’만 상품설계를 하도록 되어있다. 그런데 ‘약속’과 유사한 무(저)해지종신은 사망보험금을 ‘보험가입금액’이나 ‘기납입보험료 중 큰 금액’로 지급하도록 설계되어 있는 가운데 해지시 주기로 약속한 해지환급금액(기납입보험료 + 해지환급금 PLUS금액)이 사망보험금[MAX(보험가입금액, 기납입보험료)]을 넘는 경우가 발생했다.

이에 금감원은 순수보장성만 만들어야 하는 무(저)해지 상품 규정을 어겼다고 판단한 것으로 보인다. 왜냐하면 해지환급금이 사망보험금[MAX(보험가입금액, 기납입보험료)]을 넘는 상품은 '순수보장성'이 아니기 때문이다

◇ ‘약속’과 유사한 무(저)해지종신의 상품내용... 사망보험금, 해지환급금

‘약속’ 상품과 유사한 무(저)해지 종신보험의 사망보험금은 ‘보험가입금액’과 ‘이미 납입한 보험료’에 추가설계한 사망보험금 비율을 곱한 금액 중 큰 금액을 지급하는 것으로 설계돼 있다.

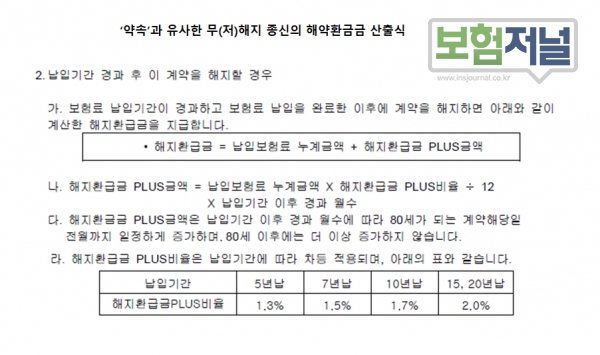

해지환급금은 기납입보험료 누계금액에 해지환급금 PLUS금액을 지급하도록 되어 있다.

◇ 금감원, 무(저)해지 상품 규정을 어겼다고 보는 근거

보험감독규정 제7-66조 4항에는 최적해지율이 적용되는 무(저)해지보험 상품의 해지환급금 적용은 '순수보장성'과 ‘보험기간이 종신인 생존연금’에 한정하도록 규정하고 있다.

금감원은 종신보험, 건강보험 등 해지시 책임준비금*을 초과해 해지환급금을 지급할 경우 초과액은 생존시 지급되는 보험금이므로 보험감독규정 제7-66조 4항의 '순수보장성 상품'으로 볼 수 없다는 입장이다.

보험감독규정 제1-2조 3항에도 ‘보장성보험’이란 생존시 지급되는 보험금의 합계액이 이미 납입한 보험료를 초과하지 않는 보험을 말하며, ‘순수보장성보험’이란 생존시 지급되는 보험금이 없는 보장성보험으로 규정되어 있다.

*책임준비금 장래의 보험금,해지환급금 등을 지급하기 위해 계약자가 납입한 보험료 중 일정액을 회사가 적립해 두는 금액을 말한다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [팩트체크] 삼성생명ㆍ보암모 '암입원비' 분쟁… ‘입원 필요성’이 판결 갈라

- [팩트체크] 토스보험파트너, 내가 등록한 ‘고객정보’ 다른 설계사에게 공유할까?

- [팩트체크] ‘코로나19’로 인한 사망…재해인가 ? 질병인가?

- [팩트체크] “DB 생명 고액연봉 쪽지 주의”…보험 대표 카페에 무슨 일이

- [팩트체크] 리치엔코 한승표대표가 투자한 에이아이비트 현재상황은 ?

- [팩트체크] 보험감독규정 ‘이익수수료’ 문구 해석 제각각

- [팩트체크] 전속'보험판매자회사’ …’일감몰아주기 ’ 이슈 없나?

- [팩트체크] 위촉시 ‘위약벌’ 약정, “문제없어”…일부 문구 손보면

- [팩트체크] 블로그, 카페 등 바이럴 마케팅 소개수수료도 '보험업법'위반

- KB금융지주내 유일한 적자기업, `KB생명’… 퇴직때도 차별