건물의 누수로 인한 피해가 발생하면 ‘배상책임보험’이나 ‘일상생활배상책임보험’에서 보험증권에 기재된 주택의 소유, 사용, 관리 중 우연히 발생한 ‘누수’로 인한 사고에 대해서는 내가 사는 아랫집에 대한 ‘손해’와 내 집에 대한 ‘손해의 방지 또는 경감’을 위한 비용을 보상받을 수 있다.

보통의 보험사고에서는 “피해자 쪽이 얼마를 보상받을 수 있는 가?” 에 대해 분쟁이 더욱 많이 발생한다. 하지만 누수 사고에 대해서는 오히려 손해를 입힌 쪽에서 더 많은 분쟁이 발생한다. 그 이유는 바로 약관 및 상법상 손해의 방지 또는 경감에 대한 비용 즉 “손해방지비용”에 대한 부분 때문이다.

A의 집에서 누수가 발생하여 B의 집에서 손해를 입혔을 경우 B의 집에 대한 누수 피해에 대한 보상을 해주고, A의 누수 지점에 대해 조처하지 않았다고 하자, 그럼 당연히 B의 집에는 재차 누수로 인한 보험사고가 발생할 것이고 보험회사는 다시 보상을 해줘야 할 것이다.

이러한 이유로 약관 및 상법상에 손해방지의무를 둠으로써 보험사고의 재발생을 미리 방지하고자 하는 것이 법률의 취지이며, 오히려 이러한 보험사고가 누수의 발생지점을 알고도 고의・중과실로 손해방지의무를 이행하지 않아 그로 인하여 손해가 늘어나면 보험회사에서는 보상을 해주지 않는다.

그럼 이러한 “손해방지비용”에 대해서는 왜 문제가 되는 것일까?

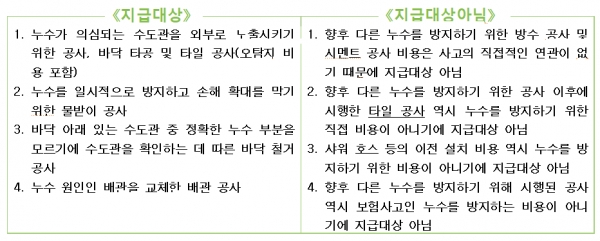

사실 그동안은 누수로 인한 분쟁과 소송은 매우 빈번하게 발생하였고 예전보다 책임소재와 손해방지비용의 청구 및 지급 범위에 대해서는 어느 정도 기준이 명확해진 것은 사실이다. 하지만 최근 2020. 7. 8. 금융분쟁조정위원회의 분쟁조정 사례 제2020-8호를 이유로 다시금 “손해방지비용”에 대한 분쟁이 일부에서 대두되고 있다.

위 결정내용을 이유로 피보험자가 보험금을 청구하면 벽면 보수비용(타일비용), 보양작업비용은 분쟁조정결과에 따라 지급하지 않겠다는 일부 보험회사의 입장이 분쟁을 일으키고 있다.

그럼 이러한 결정내용을 통한 보험회사의 부지급 통보는 맞는 것일까? 답은 “아니다”다.

현재 일부 보험회사는 결론상의 내용으로만 피보험자에게 보험금을 부지급하고 있으나, 이유는 이러하다.

“손해방지비용에 해당하기 위해서는 비용이 소요된 행위가 보험사고로 인한 손해를 방지・덜어 주기 위한 것이어야 하는데, 이 사건에서 안방 화장실 벽면을 보수한 작업과 피보험자 가재도구 등을 보호하기 위해 시행한 보양 작업은 피보험자 자택 안방 화장실의 방수층이 파손되어 발생한 이 사건 누수 사고로 인한 손해 방지・경감과 무관하므로, 보험회사의 주장대로 해당 비용이 이 사건 특약상 손해방지비용에 해당한다고 볼 수 없다”

즉, 피보험자가 누수 사고와 직접 관련이 없는 부분에 대한 벽면에 대한 타일 시공과 보양 작업을 시행하고 분쟁 조정을 신청하였기 때문에 이 부분에 대해서는 부지급해야하는 한다는 분쟁조정결과를 일부 보험회사에서 전체 벽면시공 및 보양작업에 대해서는 부지급해야 한다고 잘못 해석하고 오판을 실무에 반영하고 설명하고 있기에 피보험자가 고스란히 피해를 보고 있는 상태다.

물론, 일부 피보험자도 보험금을 많이 받으려고 일부러 공사견적을 부풀리는 경우도 많으므로 선량한 피보험자를 보호하기 위해서라도 보험회사의 “손해방지비용”에 대한 공사견적에 대한 세밀한 손해사정이 이뤄져야겠지만, 누수가 발생한 직접부분에 대한 타일시공 비용이 부지급 항목에 해당하는 것은 아니라는 점을 기억하여 선량한 피보험자가 피해를 보는 일이 없었으면 하는 바이다.

김진호 l 미드미손사정법인 대표이사, 행정사합동사무소 민행24 서울광진점장

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [어쩌다영업인] “먼저 다가서는 습관”

- [사설] 금융소비자보호법, 더 커진 온도차...GA 특수성 이해 부족 아쉽다

- [기고] GA 세무조사의 유형별 대응과 사전 세무진단. 3편, '사전 세무진단'

- [기고] '동기부여' 어디에서 찾을까? 가장 중요한 것은 '재미'

- [기고] 음지에 가려있는 의료자문 해결방안은?

- [사설] '수수료 1200%룰' 보험사 차별인가 GA차별인가?

- [신년사] 생명보험협회 회장 정희수

- [어쩌다영업인] 리시브 → 토스 → 스파이크

- [사설] “영업정지 대신 과징금”, GA 위법 제재 완화 환영

- [칼럼] 국민연금보험료, 소득보다 더 내면 유리한 이유는?

- [신성진의 머니프레임] 머니프레임과 돈을 다루는 역량